La situazione economico-finanziaria internazionale è ancora una volta caratterizzata da una grande incertezza. In particolare, nell’area Euro pesano ancora sui mercati le tensioni sui debito sovrani di alcuni Stati che avevano iniziato a manifestarsi nel corso del 2011. In tal senso, la pesante crisi del sistema bancario di Cipro e le continue tensioni politiche in Italia hanno contribuito non poco ad interrompere il miglioramento delle condizioni finanziarie in tutta Europa, che sembrava profilarsi in precedenza. Tuttavia, gli ingenti sforzi di riforme strutturali e misure di austerità, effettuati dai Paesi ritenuti più a rischio, hanno in parte mitigato queste tensioni anche perché avvenute contestualmente ad altri interventi quali il cammino verso il sistema di vigilanza bancaria unico e l’approvazione da parte della BCE del programma Outright Monetary Transactions.

Date le significative misure di austerità introdotte dai Paesi ritenuti più a rischio, il pericolo maggiore per queste economie è adesso dato da un ulteriore indebolimento della domanda che possa prolungare la spirale della recessione con effetti a catena sul rischio sovrano e la solidità delle banche. In tal senso, emergono delle vulnerabilità anche in alcune economie che godono di interessi sui titoli di Stato particolarmente ridotti anche con disavanzi pubblici ancora elevati, con un alto indebitamento privato, con un settore immobiliare particolarmente debole e con una disoccupazione significativa.

In Italia il governo ha attuato una serie di misure di risanamento fiscale che hanno però comportato un indebolimento della domanda interna. Tali interventi hanno avuto il beneficio di ”mettere in sicurezza” i conti pubblici - rispetto alla procedura di infrazione per i disavanzi eccessivi da parte delle autorità comunitarie - nonché di contribuire al miglioramento del saldo corrente della bilancia dei pagamenti grazie alla tenuta delle esportazioni e al calo delle importazioni.

Il settore immobiliare è particolarmente colpito dalla situazione economica attuale. Infatti, si registra un calo dei prezzi e del numero di compravendite su tutto il territorio nazionale. Non si prevedono miglioramenti a causa delle difficili prospettive congiunturali e per le tensioni sull’offerta dei mutui. Infine, i maggiori rischi operativi per il settore bancario sono quelli legati alle esposizioni verso le imprese di costruzione dove si è putroppo registrato un flusso crescente di nuove sofferenze sui crediti.

La difficile congiuntura economica ha comportato una riduzione del reddito disponibile per le famiglie che hanno conseguentemente ridotto le attività finanziarie - incluse quelle all’estero - contenendo l’indebitamento. Tuttavia, il flusso di nuove sofferenze sui crediti per le famiglie è contenuto. Ad alleviare il peso finanziario delle famiglie indebitate hanno contribuito la moratoria sui mutui - e quindi la diminuzione dei relativi costi - nonché la diminuzione dei tassi di interesse cui sono indicizzati oltre due terzi dei mutui immobiliari. Infine, ha anche contribuito la progressiva diffusione di mutui con forme contrattuali flessibili che consentono la modifica dell’importo della rata senza costi addizionali.

Le imprese, in questa fase del ciclo economico, soffrono in modo particolare dell’accumulo dei debiti commerciali nei confronti della P.A., fenomeno che peraltro, rispetto alla provincia di Sondrio non evidenzia particolari criticità, e soprattutto della accresciuta difficoltà per il reperimento dei finanziamenti. Grandi speranze sono riposte nei recenti provvedimenti volti a sbloccare il pagamento dei debiti commerciali del settore pubblico.

Il settore privato risente delle restrizioni sull’offerta di finanziamenti posta in essere a titolo cautelativo dalle banche di fronte al crescente profilo di rischio della domanda e alla grande frammentazione del mercato della raccolta all’ingrosso. In particolare, le piccole imprese faticano a raccogliere finanziamenti alternativi al sistema bancario.

Secondo la Banca d’Italia, che ha intensificato le operazioni di vigilanza sul sistema bancario anche a seguito di vicende come quella del Monte dei Paschi di Siena, utilizzando criteri di valutazione internazionali, si osserva a livello generale come i prestiti deteriorati delle banche italiane in rapporto ai finanziamenti complessivi sarebbero in realtà inferiori a quelli desumibili dai dati di bilancio. Il tasso di copertura dei crediti deteriorati sarebbe anzi migliore della media europea calcolata su un campione di grandi banche. Inoltre, sul sistema bancario italiano grava un handicap legato alle tempistiche di recupero dei crediti dovuto ai tempi della giustizia civile che sono eccessivamente estesi allungando i tempi di permanenza dei prestiti in sofferenza nei bilanci bancari con un conseguente aumento del peso delle sofferenze.

Grazie ai meccanismi dell’Eurosistema, la situazione della raccolta per le banche si è stabilizzata. Ad oggi i rischi maggiori per la liquidità del sistema bancario italiano sono legati all’andamento del rating sovrano: infatti un suo ulteriore abbassamento comporterebbe una diminuzione delle attività stanziabili presso l’Eurosistema con conseguenze destabilizzanti.

Le banche hanno attuato incisive misure di contenimento dei costi a causa delle pesanti rettifiche sui crediti avvenute negli ultimi anni. I risultati degli stress test preliminari sul sistema bancario italiano svolte dal Fondo Monetario Internazionale dimostrano come esso sia nel suo complesso adeguatamente capitalizzato e in grado di resistere a shock avversi. Inoltre, il fabbisogno di capitale per rispettare la futura normativa di Basilea 3 si è ormai notevolmente ridimensionato nel corso degli ultimi due anni.

Infine, nonostante le tensioni sulla finanza pubblica, i titoli di Stato italiani continuano ad essere regolarmente collocati sul mercato in linea con il programma di emissione del Tesoro. Grazie alla normalizzazione dello spread, i tassi sui titoli sono tornati a scendere e i dati più recenti segnalano un consistente afflusso di capitali in Italia a testimonianza del fatto che gli investitori stranieri continuano i loro acquisti di titoli nazionali.

La domanda e l’offerta di credito

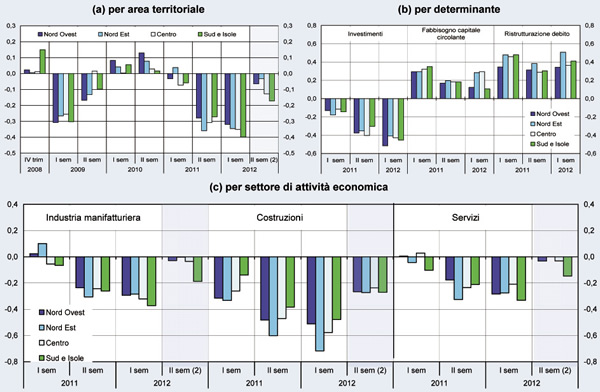

Secondo la tradizionale analisi annuale della Banca d’Italia sull’andamento della raccolta bancaria a livello territoriale nel 2012 che coinvolge oltre 400 banche a livello nazionale, si rileva come nella prima parte dell’anno si sia assistito ad un significativo calo generalizzato della domanda di finanziamenti da parte delle imprese in particolare nel sud del Paese. Guardando più da vicino le dinamiche della domanda, si osserva come l’incremento generalizzato delle componenti legate alle operazioni di ristrutturazioni e di consolidamento del debito bancario nonché alle maggiori esigenze di copertura del circolante non siano riuscite a controbilanciare la netta contrazione della domanda legata agli investimenti produttivi.

Figura 7.1 - La domanda di credito delle imprese. Fonte: Banca d’Italia

Il calo è particolarmente sentito nel settore delle costruzioni anche se è stato registrato in tutti i comparti indipendentemente dalla dimensione dell’operatore finanziario nonostante le maggiori flessioni siano state rilevate dalle banche più grandi.

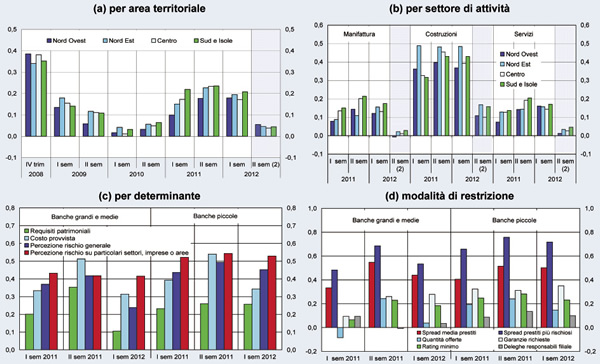

Dal punto di vista dell’offerta del credito, essa è diventata via via più elastica nel corso dell’anno anche se le banche hanno continuato ad avere un atteggiamento molto cauto in tutti i comparti e su tutto il territorio nazionale. Tuttavia, il settore ritenuto più a rischio e nei confronti del quale sono stati attuati i criteri più selettivi è rimasto quello dell’edilizia.

In questo ambito, a livello nazionale sono state soprattutto le banche più piccole a mantenere le condizioni di accesso al credito più restrittive (specie nel Nord Ovest e al Sud) a causa principalmente dell’elevata rischiosità della situazione economica generale di alcuni settori (come l’edilizia e il manifatturiero) imputabile alla sfavorevole congiuntura. Queste condizioni più restrittive si sono tradotte in aumenti di spread praticati dagli intermediari e il ruolo giocato dalle richieste di garanzia e dal rating dell’impresa è stato spesso determinante.

Figura 7.2 - L’offerta di credito alle imprese. Fonte: Banca d’Italia

La domanda e l’offerta di credito alle famiglie

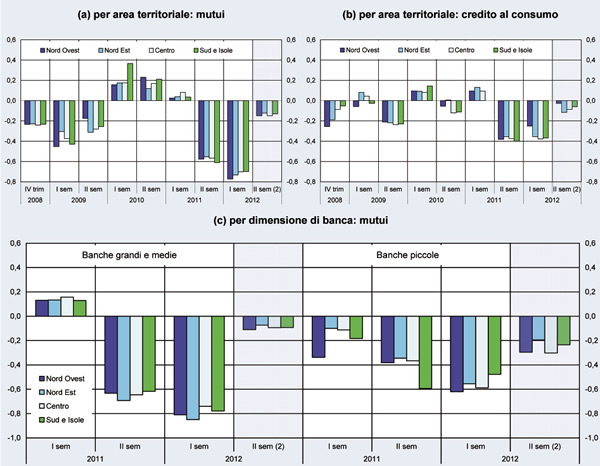

Il 2012 ha fatto registrare un’accelerazione della flessione già vista nel 2011 su tutto il territorio nazionale della domanda di mutui da parte delle famiglie, a ulteriore testimonianza delle difficoltà attraversate dal settore delle costruzioni. Il calo è stato particolarmente avvertito dagli operatori più grandi in tutte le aree del Paese già nei primi mesi dell’anno ed è andato poi stabilizzandosi nella seconda metà del 2012. Gli operatori più piccoli, che inizialmente avevano fatto registrare dati meno negativi, hanno invece visto un rapido deteriorarsi della situazione nei mesi successivi. Relativamente al credito al consumo, anche in questo caso la domanda è stata in calo sia pure con un ritmo di discesa paragonabile a quello fatto registrare nel 2011.

Dal punto di vista dell’offerta di credito alle famiglie, si sono però allentate le condizioni di offerta sia sui mutui sia sul credito al consumo raggiungendo un livello sostanzialmente stabile per tutto il secondo semestre del 2012. Dal punto di vista del territorio, le condizioni di offerta più favorevoli sono state registrate nel Nord Est, quelle più restrittive al Sud specie presso gli intermediari più grandi.

Figura 7.3 - La domanda di credito delle famiglie. Fonte: Banca d’Italia

Queste condizioni più restrittive si sono tradotte in spread più elevati non solo per le fasce di clientela ritenute più rischiose ma anche in generale sui mutui. Le differenze territoriali riguardo al contributo di queste componenti dell’offerta non sono però particolarmente marcate.

La domanda di strumenti finanziari delle famiglie

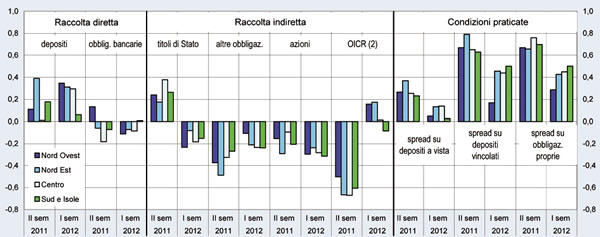

I depositi bancari sono stati lo strumento finanziario preferito da parte delle famiglie italiane nel 2012. Infatti, i dati mostrano una loro crescita a discapito dei titoli e dei valori mobiliari depositati presso le banche (ovvero la cosiddetta raccolta indiretta). Per compensare e mantenere alta la raccolta propria, le banche hanno reagito offrendo una remunerazione più elevata sui depositi con durata predeterminata e sulle obbligazioni anche se in modo meno marcato rispetto a quanto fatto nei periodi precedenti.

Figura 7.4 - La domanda di strumenti finanziari da parte delle famiglie. Fonte: Banca d’Italia

La domanda e l’offerta di credito in provincia di Sondrio

Terminata l’analisi del quadro nazionale, passiamo ora ad osservare come questi fenomeni si siano tradotti a livello della provincia di Sondrio. A tal fine, verranno utilizzati i dati resi disponibili dalla Banca d’Italia e occorre qui ricordare come a partire da giugno 2011 negli operatori di sistema sia stata inclusa anche la Cassa Depositi e Prestiti. In tal senso, si ricorda che sebbene l’inclusione di questo soggetto abbia causato una discontinuità nell’omogeneità dei dati, considerando che l’attività della Cassa è principalmente concentrata nel Sud del Paese, il suo impatto sulle serie storiche del Nord (inclusa quindi quella della provincia di Sondrio) è minimo.

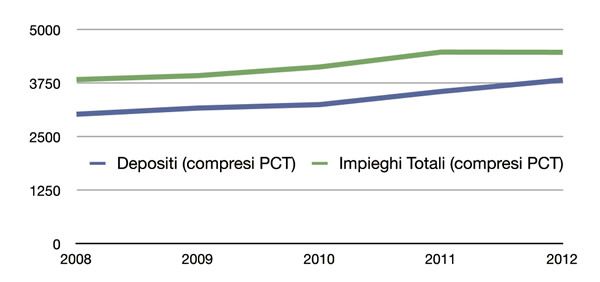

Dal punto di vista dei depositi e dei Pronti Contro Termini (PCT), nel corso del 2012 questi hanno visto continuare il loro trend di crescita già intrapreso nel 2011. Di converso, gli impieghi totali (inclusi i PCT) hanno fatto registrare una battuta di arresto con un dato sostanzialmente in linea con quello dell’anno precedente (-0,1%), con un totale complessivo di 4.480,4 milioni di Euro.

Figura 7.5 - Depositi e impieghi nel sistema bancario (clientela ordinaria escluse IFM). Fonte: elaborazione CCIAA Sondrio su dati Banca d’Italia

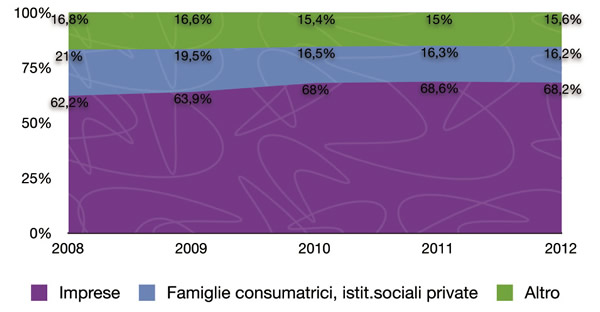

Andando ad analizzare più nel dettaglio il dato degli impieghi tenendo conto dei settori della clientela, si osserva come rispetto al 2011 i dati siano sostanzialmente stabili a livello macro con variazioni delle singole categorie dell’ordine dei decimi di punti percentuale. In particolare, si rileva una diminuzione, come peso sul totale, dello 0,4% degli impieghi a beneficio delle imprese e dello 0,1% nei confronti delle famiglie sia consumatrici sia produttrici1.

Figura 7.6 - Impieghi delle banche sul totale per settori della clientela (al netto di effetti insoluti e sofferenze). Fonte: elaborazione CCIAA Sondrio su dati Banca d’Italia

Osservando a ritroso il trend della serie storica, si rileva come negli ultimi anni gli impieghi a beneficio delle imprese siano complessivamente aumentati dal 62,2% del 2008 al 68,2% del 2012, in termini di peso sul totale. Di riflesso l’aggregato delle famiglie consumatrici e delle istituzioni sociali private è sceso dal 21% del 2008 al 16,2% del 2012.

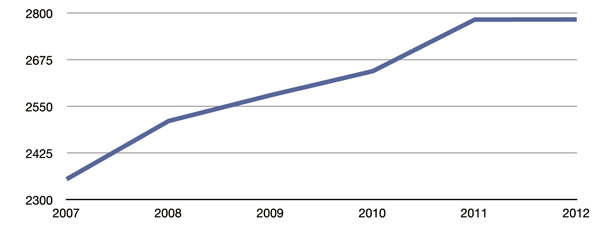

Il fenomeno degli impieghi vivi, al netto delle sofferenze, ha vissuto una netta battuta di arresto. Infatti, il dato del 2012 (pari a 2.784,107 milioni di Euro) si è attestato sugli stessi livelli del 2011 interrompendo così una continua crescita che durava dal 2007.

Figura 7.7 - Impieghi vivi. Fonte: elaborazione CCIAA Sondrio su dati Banca d’Italia

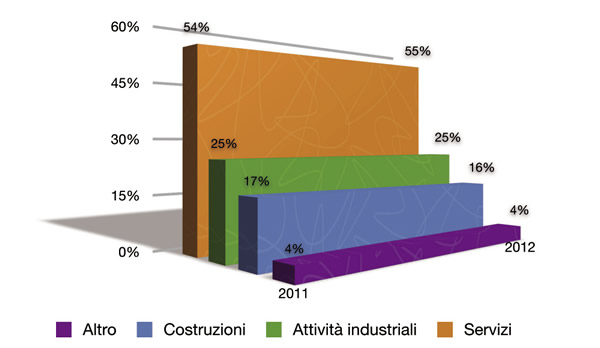

Dal punto di vista dei settori presso cui si sono concentrati tali impieghi, anche in questo caso il dato del 2012 ricalca in modo molto fedele quanto avvenuto nel 2011. L’unica differenza consiste nel leggero calo (circa 1%) del settore delle costruzioni (sceso dal 17% al 16%) a beneficio di quello dei servizi cresciuto dal 54% al 55%.

Figura 7.8 - Impieghi vivi al settore produttivo in provincia di Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Banca d’Italia

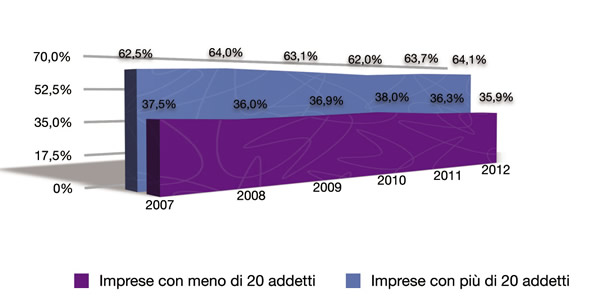

Inoltre, gli impieghi si sono concentrati nel 64,1% presso imprese con più di 20 addetti (+0,4% rispetto al 2011) mentre le imprese con meno di 20 addetti hanno fatto registrare impieghi vivi per il 35,9% del totale.

Figura 7.9 - Impieghi vivi al settore produttivo in provincia di Sondrio per dimensione economica della clientela. Fonte: elaborazione CCIAA Sondrio su dati Banca d’Italia

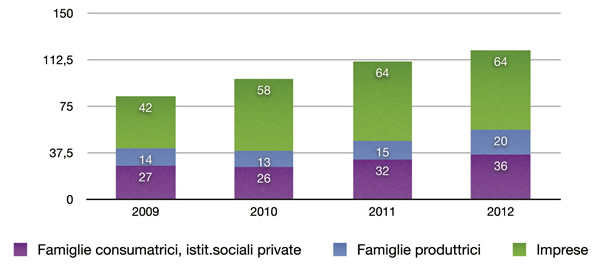

Dal punto di vista delle sofferenze2 in provincia di Sondrio, si conferma il trend in crescita già registrato negli ultimi anni. Questa crescita delle sofferenze è principalmente riconducibile alle famiglie produttrici (da 15 a 20 milioni di Euro) e alle famiglie consumatrici nonché alle istituzioni sociali private (da 32 a 36 milioni di Euro). Di converso, le sofferenze delle imprese sono rimaste costanti rispetto al 2011 attestandosi a 64 milioni di Euro. Complessivamente, le sofferenze nel 2012 sono state di 120 milioni di Euro contro i 111 del 2011 (+8%). Rispetto al 2009, la crescita è stata del 45%. Pertanto, nonostante l’aumento delle sofferenze, che peraltro deve essere ricondotta in un quadro di virtuosità provinciale, l’erogazione di credito in provincia non si è ridotta rispetto al 2011, ma è sostanzialmente rimasta costante, in linea con quanto registrato anche negli anni precedenti, segno della sensibilità e forte legame con il territorio degli Istituti di Credito locali. Il fenomeno delle sofferenze alla luce anche del benchmarking3 mette in luce una particolare virtuosità del sistema locale. Questo fenomeno è peraltro avvalorato da altri dati registrati su iniziative intraprese dalla Camera di Commercio4.

Figura 7.10 - Sofferenze delle banche per settori della clientela in provincia di Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Banca d’Italia

Dal punto di vista dei protesti, il loro numero complessivo è sceso del 3% e non sono stati più registrati picchi come quello del 4° trimestre del 2011 dove, per il particolare contributo delle cambiali ordinarie, si era tornati ai livelli del 2009. Nel 2012 invece, i valori sono rimasti costantemente al di sotto di queste soglie. Si tratta, comunque, di fenomeni marginali in termini economici.

Figura 7.11 - Effetti protestati per tipologia in provincia di Sondrio. Fonte: Camera di Commercio di Sondrio

Analogamente, anche il valore complessivo degli effetti nel corso del 2012 è rimasto su livelli contenuti specie se raffrontato al quarto trimestre del 2011. In particolare, si osserva come nel corso dell’anno la distribuzione sia stata nel suo complesso molto omogenea con oscillazioni aggregate molto contenute. Diverse osservazioni emergono se si guarda alle singole componenti: il valore degli assegni bancari protestati è variato in modo significativo nel corso dell’anno così come quello delle cambiali ordinarie.

I Consorzi fidi

Come già rilevato anche in precedenza, il sistema dei consorzi fidi svolge un importante ruolo nell’accesso al credito mediante la concessione di garanzie e la riduzione del costo del denaro grazie ad accordi specifici con gli istituti di credito. Si tratta di organismi con struttura cooperativa o consortile che esercitano in forma mutualistica attività di garanzia collettiva dei finanziamenti in favore delle imprese socie o consorziate: i confidi di primo grado sono direttamente costituti dalle piccole e medie imprese; i consorzi di secondo grado sono formati da quelli di primo e hanno, quale finalità operativa, quella di fornire una ulteriore garanzia per l’attività dei confidi di primo grado.

Data la volontà condivisa di sostenere le attività produttive della provincia di Sondrio, Provincia di Sondrio, Camera di Commercio di Sondrio, Banca Popolare di Sondrio, Credito Valtellinese, Banca di Valle Camonica con il sistema dei Confidi hanno nel 2012 unito le forze per realizzare un intervento straordinario.

Si tratta del “Fondo Fiducia Valtellina”, l’iniziativa per l’accesso al credito più significativa messa in campo nel 2012, per i suoi riflessi, diretti ed immediati, sull’economia locale, per la dimensione dell’operazione e per la novità dello strumento attivato. Strumento realizzato in partnership con i Consorzi Fidi - Creditagri, Artigianfidi Lombardia, Confidi Lombardia, Cooperfidi Italia, e Asconfidi Lombardia/Sofidi - ha messo a disposizione delle imprese un fondo di 1.500.000 Euro di parte pubblica, raddoppiato per un importo equivalente dai consorzi fidi aderenti, per agevolare le operazioni di finanziamento, sia per investimenti che per liquidità, assistite dalla garanzia dei consorzi fidi locali nella misura del 50% o superiore.

I risultati dell’iniziativa per il 2012 possono essere riassunti in questo modo: 348 domande presentate per il tramite dei 5 consorzi Fidi, di cui 247 richieste per garanzie su liquidità che hanno permesso la concessione di circa 15,700 milioni di Euro e 101 richieste per garanzie su investimenti per finanziamenti per più di 10.760.000 milioni di Euro.

I risultati fino al 22 aprile 2013 sono riassumibili complessivamente in: 480 operazioni attivate, 535.987 Euro di contributi assegnati con crediti garantiti per 21.007.761 Euro per interventi di liquidità (56%) e 16.552.750 Euro per investimenti (44%).

Sul fronte dell’accesso al credito, è opportuno rilevare anche la partecipazione della Camera di Commercio di Sondrio insieme alle Camere di Commercio lombarde alla costituzione di un fondo di 16,4 milioni di Euro presso Federfidi Lombardia, con l’intervento del Fondo Europeo di Investimento (FEI).

La Camera di Commercio di Sondrio, nel quadro stabilito a livello nazionale di moratoria sui crediti delle imprese, ha aderito alla moratoria sui crediti nell’iniziativa Confiducia (24 milioni di Euro di crediti erogati), per cui sono stati sospesi i rimborsi delle rate in conto capitale dei finanziamenti accesi a titolo di investimento.

Dalla rilevazione delle attività dei Confidi sul territorio si rileva quanto segue.

SOFIDI - Sondrio Confidi al terziario - evidenzia che la contrazione dei volumi registrata conferma anche per il 2012 il trend degli ultimi esercizi: le difficoltà del sistema economico, la ridotta propensione delle aziende agli investimenti e la contrazione della liquidità del mercato hanno di fatto limitato il ricorso al credito da parte delle imprese.

Degli oltre 29 milioni di Euro di crediti erogati e assistiti da garanzia nel 2012:

- 10.936.181 Euro (circa il 37,67%) riguardano investimenti aziendali, di cui poco più di 300.000 Euro destinati alle “Nuove Imprese”;

- 7.844.142 Euro (circa il 27,02%) per il consolidamento e la ristrutturazione del debito;

- 5.166.336 Euro (circa il 17,79%) per gli acquisti di scorte e altre esigenze di liquidità;

- 5.088.300 Euro (circa il 17,52%) per le aperture di credito in conto corrente.

Secondo quanto riferito da Sofidi, si evidenzia che il comparto non alimentare è quello che, in generale, sembra registrare le maggiori difficoltà, mentre nel segmento alimentare le contrazioni risultano più contenute. Tuttavia, anche per quest’ultimo settore si assiste ad un accelerazione del processo di esclusione dal mercato delle attività più fragili e/o meno radicate, fenomeno in buona parte acutizzato dalla competizione della grande distribuzione. Il comparto turistico, che nel 2011 aveva risentito anche di condizioni climatiche particolarmente avverse, ha registrato nel 2012 un parziale recupero dei volumi precedenti. Grazie al “Fondo Fiducia Valtellina”, SOFIDI rileva che a partire dal mese di settembre sono state raccolte 336 richieste di finanziamento per un controvalore complessivo superiore ai 30 milioni di Euro, di cui poco meno di 6 milioni perfezionati entro la fine del 2012.

Rispetto a Creditagri5, il consorzio fidi agricolo, per la provincia di Sondrio nel 2012 sono stati quasi tre milioni i finanziamenti garantiti per una trentina di domande. Di questi, circa il 30% era in capo a due realtà fra quelle più grandi, che hanno investito in pannelli fotovoltaici e centrali a energie rinnovabili. Il resto è consistito invece in domande sui 100.000 Euro ciascuna. I maggiori filoni di finanziamento sono stati: energie rinnovabili, diversificazione aziendale (con attenzione all’agriturismo in particolare), interventi legati al Piano di Sviluppo rurale (Psr).

Da parte di Confidi Lombardia si segnala che, a livello regionale, complessivamente nell’esercizio 2012 si è registrato un trend di riduzione del credito e un incremento delle garanzie deteriorate da parte di soci che versano in condizioni di difficoltà finanziaria temporanea.

Per quanto riguarda Sondrio, le garanzie sono aumentate del 107%, attestandosi a 2.065.633 Euro per 23 pratiche deliberate nell’anno, pari al 50% dell’importo finanziato. L’impennata registrata è dovuta in particolar modo alla firma dell’Accordo Fiducia Valtellina straordinario sostegno alle PMI, indicato sopra, sottoscritto nel settembre 2012 dalla CCIAA, dalla Provincia, dalle Banche locali e dai Confidi presenti sul territorio, per sostenere le aziende negli investimenti o per soddisfare il bisogno di liquidità, con assegnazione di risorse ai fondi rischi dei Confidi e tassi più che vantaggiosi alle aziende. Sono state 33 le richieste pervenute su questo prodotto alla chiusura dell’esercizio: 10 per investimento, le restanti per liquidità. Nove le pratiche abbandonate, n. 18 deliberate nell’anno di riferimento.

Sono state inoltre deliberate operazioni per riequilibrio/consolidamento finanziario, per investimento e per operazioni straordinarie per un ammontare di garanzie per circa 419.000 Euro6.

Per quanto riguarda il sistema dei confidi la tabella seguente riassume il quadro relativo a numero di imprese associate, crediti erogati e garanzie prestate, includendo dati di flusso e dati di stock fino al 31 dicembre 2012.