La situazione nel 2012

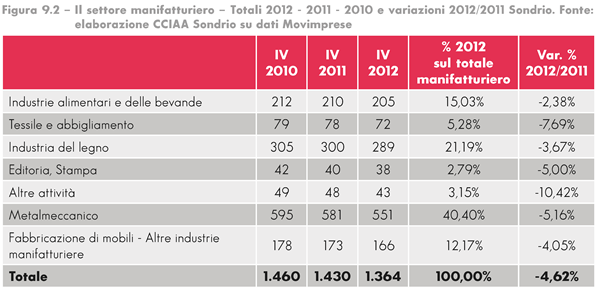

Mentre nel 2010 la situazione del manifatturiero era andata sostanzialmente stabilizzandosi dopo l’annus horribilis 2009, e nel 2011 si è registrata una riduzione pari al 2% delle imprese (-30 imprese), il 2012, come evidenziato nel capitolo introduttivo iniziale, è stato un anno ancora all’insegna dell’incertezza e di crisi dell’economia reale. Tale situazione si è riflettuta anche sulle imprese manifatturiere, che si sono ridotte del 4,6% rispetto al 2011 (-66 imprese attive). La contrazione è continuata anche nel 2013 stando ai primi dati disponibili, secondo cui nel primo trimestre la contrazione delle imprese manifatturiere attive è stata dell’1% circa sul trimestre precedente.

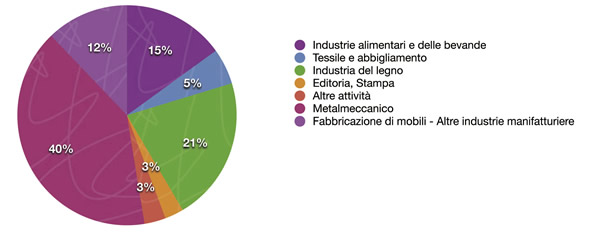

Prima di considerare le variazioni sull’anno, è opportuno proporre una fotografia del settore (figura 9.1). Non si registrano, sotto il profilo delle quote, variazioni significative rispetto al 2011: si conferma la preminenza del metalmeccanico, pari al 40% del totale del settore. Seguono le imprese afferenti all’industria del legno, che rappresentano il 21% del totale. Significativa anche la presenza delle industrie alimentari e bevande, 15%, e della fabbricazione di mobili, 12%.

Figura 9.1 – Fotografia del settore manifatturiero nel 2012. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Prendendo in considerazione le variazioni 2012/2011/2010, si evidenzia che, mentre dal 2009 al 2011 c’era stata una contrazione di 52 imprese, la riduzione delle imprese è salita a 66 fra 2011 e 2012, effetto evidente della difficile congiuntura. Tutti i settori del manifatturiero, anche nel 2012, hanno subito riduzioni rispetto all’anno precedente, continuando una tendenza già registrata nel 2011: possiamo evidenziare che si sono ridotte di quasi l’8% le imprese del settore tessile, del 5% le aziende metalmeccaniche e di editoria e stampa, del 4% quelle di fabbricazione di mobili e dell’industria del legno.

Secondo la banca dati SMAIL, alla fine del 2011, in provincia di Sondrio ci sono, per le attività manifatturiere, 1.931 unità locali con addetti, per un totale di 13.094 addetti, di cui 1.928 imprenditori e 11.166 dipendenti. Dalla stessa banca dati si rileva che nel 2007 le unità locali con addetti erano esattamente 50 in più e gli addetti 14.009, quindi circa 1.000 in più. La riduzione è stata nettamente più consistente per i dipendenti passati da 11.991 a 11.166 e meno per gli imprenditori, anch’essi diminuiti, ma solo di 90 unità.

Come già effettuato nelle scorse edizioni, si ritiene opportuno proporre un breve approfondimento sui settori chiave del manifatturiero valtellinese, il metalmeccanico e l’industria del legno, i settori con la quota maggiore nel manifatturiero e l’estrattivo - lapideo, fiore all’occhiello dell’internazionalizzazione valtellinese.

Il settore metalmeccanico

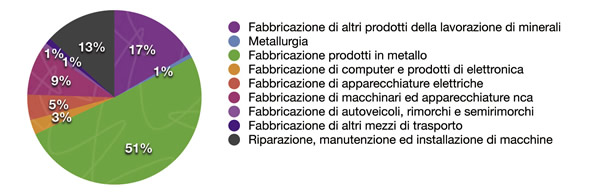

Il settore metalmeccanico è quello con quota maggiore all’interno del manifatturiero e a sua volta è scomponibile in vari sub-comparti. Non ci sono particolari variazioni rispetto alla composizione del settore metalmeccanico negli ultimi anni: anche per il 2012 si conferma la preminenza nella fabbricazione di manufatti e prodotti in metallo (50,6%) con una preminenza di attività legata alla fabbricazione di prodotti in metallo, lavori di meccanica generale e realizzazione di strutture metalliche. Alla fabbricazione di manufatti e prodotti in metallo segue la fabbricazione di prodotti della lavorazione di minerali (16,7% in leggerissima flessione rispetto al 2011 quando era il 17%). Importante anche il settore della manutenzione e riparazione di macchine (13,2%) e fabbricazione di macchinari e apparecchiature (9%). In modo specifico, dalla banca dati SMAIL emerge che considerando le divisioni afferenti al metalmeccanico si hanno 590 unità locali con addetti per 4.224 addetti, di cui 568 imprenditori.

A fine 2007 erano 580 con 4.382 addetti, di cui 574 imprenditori. E’ evidente quindi, come aumenti il numero di unità locali mentre si riduca il numero di addetti, di circa 150 in quattro anni nel sottosettore specifico.

In continuità con quanto evidenziato negli anni precedenti, il settore metalmeccanico rappresenta sempre il settore caratterizzato dalla quota maggiore di export: in provincia di Sondrio una quota superiore al 90% dei prodotti riguarda il metalmeccanico.

Figura 9.3 – Fotografia del settore metalmeccanico nel 2012. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Il settore del legno

La filiera bosco-legno include silvicoltura, trasporto, prima trasformazione e commercializzazione del legno. Quest’ultima attività rappresenta una punta di diamante per il nostro territorio con una produzione pari a circa il 15% del totale prodotto a livello nazionale. Ricordiamo altresì che gran parte della materia prima è importata dall’estero e in particolare (95%) dalla Svizzera, partner storica per molteplici attività e specificamente in questo ambito.

L’attenzione al tema della filiera bosco-legno-energia accomuna tutti i territori alpini e ha costituito infatti oggetto specifico anche di uno degli incontri di approfondimento del progetto Alps Benchmarking tenuto nel settembre 2012 a Bolzano, con la presenza di esperti del settore provenienti da ogni territorio. Nel corso di tale incontro si è deciso di avviare un tavolo tecnico di confronto specifico che si occupi di portare avanti iniziative che potrebbero tenere conto di alcune indicazioni emerse nel confronto, come:

adeguamento delle infrastrutture per l’accesso ai boschi considerando in particolar modo la viabilità, la pianificazione forestale e il miglioramento delle macchine; pianificazione e strumenti di governance per la corretta gestione forestale; programmazione pluriennale del prelievo della massa legnosa per tutti i soggetti della filiera (proprietari, imprese boschive e segherie), cosa che in realtà succede molto raramente; promuovere ed incentivare sviluppo di forme di gestione associata, considerando anche gli esempi positivi dei Consorzi Forestali; costituzione di una banca dati/osservatorio della foresta e del legno per mettere a disposizione informazioni sull’andamento del mercato (domanda, offerta, costi…), anche con la borsa del legno già disponibile in alcuni territori1.

Sul tema del legno e dei rapporti transfrontalieri ricordiamo la costituzione del Centro di Eccellenza Polo Formativo del Legno, localizzato a Poschiavo ma riferimento non solo svizzero ma anche lombardo sul tema. Oggetto di un accordo di collaborazione transfrontaliera presentato in settembre del 2010, si è proceduto sui temi dell’eccellenza per il design, la lavorazione del legno e dei materiali innovativi. Importante è, in particolare, il riferimento all’eccellenza, il legame con la grande impresa, SCM Rimini, azienda leader mondiale nella produzione di macchinari tecnologicamente avanzati per la lavorazione del legno. Molti sono i partners italiani coinvolti in questo progetto di natura transnazionale. Fra i partners pubblici rientra la Regione Lombardia, che ha sancito ufficialmente la validità dell’iniziativa di formazione professionale tanto da riconoscere ad ogni studente lombardo un contributo di 5mila Euro l’anno. Si tratta di un contributo unico in Italia per iniziative di formazione che non sono svolte sul territorio nazionale.

Importante è sottolineare la valenza transfrontaliera del progetto, il legame per la formazione dei giovani, in una logica di rete, di apertura internazionale, di formazione di eccellenza, legata però anche in modo molto stretto alle caratteristiche del sistema economico locale e all’industria del legno che nel nostro territorio e in Valposchiavo rappresenta un settore chiave.

Nel quadro dei rapporti con la Svizzera, ricordiamo anche il “Progetto Legno-Svizzera”, coordinato dalla Camera di Commercio di Sondrio e rivolto alle imprese del settore del legno (arredo e serramentistica) per presentarsi sul mercato svizzero: questa iniziativa è volta a far conoscere la qualità delle imprese valtellinesi e a mostrare la qualità dei legni e delle imprese del legno della Valtellina. Persegue l’obiettivo di alimentare lo sviluppo di competenze specifiche e di attività di rete. Sono comprese attività di formazione e di business transfrontaliero: gli imprenditori, hanno avuto momenti di presenza all’estero, con la partecipazione di dieci imprese alla fiera Swissbau di Basilea, la principale fiera dell’edilizia e del settore immobiliare della Confederazione. Nel corso di uno specifico workshop gli imprenditori della provincia di Sondrio hanno potuto conoscere il mercato svizzero, le sue esigenze e le sue richieste in materia di prodotti e di servizi. A questa partecipazione avvenuta a gennaio 2012 è seguita a marzo l’accoglienza in Valtellina di operatori e professionisti provenienti dalla Svizzera per migliorare la reciproca conoscenza e presentare l’offerta delle aziende locali.

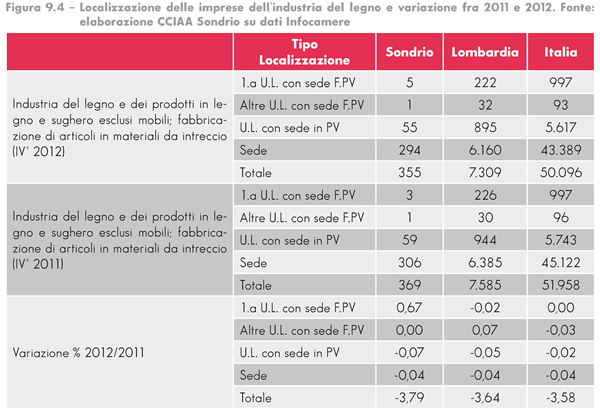

Se si considerano le unità locali nel settore emerge la seguente situazione: secondo i dati SMAIL al 2011 vi sono 331 unità locali per quasi 951 addetti che operano nella fabbricazione di prodotti in legno e sughero, su un totale di 372 unità locali per circa 1.200 addetti nel settore industria del legno. In provincia di Sondrio fra 2011 e 2012, utilizzando i dati Movimprese, la variazione complessiva delle unità locali per il settore dell’industria del legno è di -3,7%, in linea con quanto registrato a livello lombardo e nazionale. La variazione percentualmente maggiore che si registra confrontando i due anni è quella per le aziende che hanno la prima unità locale in provincia e sede fuori provincia: aumentano da 3 a 5. Si riducono di 4 invece (-6,7%) le unità locali con sede in provincia e le sedi d’impresa (-3,9%) che passano da 306 a 294.

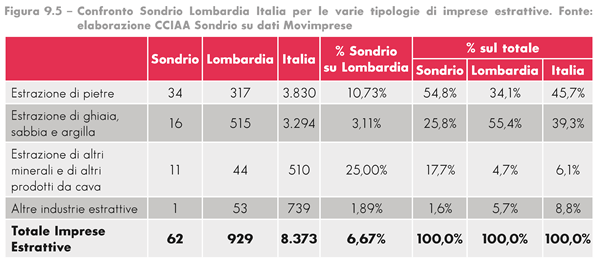

Il settore estrattivo

Rinomato e riconosciuto punto di forza del sistema economico valtellinese è sempre anche il settore estrattivo-lapideo che gode di una notevole presenza sui mercati internazionali, normalmente stimata intorno al 70% del fatturato complessivo del comparto. Lo scorso anno, dai dati SMAIL, il settore in provincia riguardava 66 unità locali per circa 255 addetti; erano rispettivamente 72 e 294 nel 2007 e 65 unità locali con addetti e circa 275 addetti nel 2010 (figura 9.5).

Se ci si confronta con il 2011, come emerge dalla tabella, le situazioni locale, regionale e nazionale sono sostanzialmente in linea. Le quote percentuali sul totale non registrano significative variazioni rispetto al 2011. Si osservano riduzioni nel numero di imprese estrattive in tutti gli ambiti territoriali: 3 a Sondrio, 31 in Lombardia, 174 in Italia, corrispondenti ad una riduzione del 4,6% in provincia di Sondrio, del 3,2% a livello lombardo e del 2% a livello nazionale.

Localizzazione delle imprese e addetti

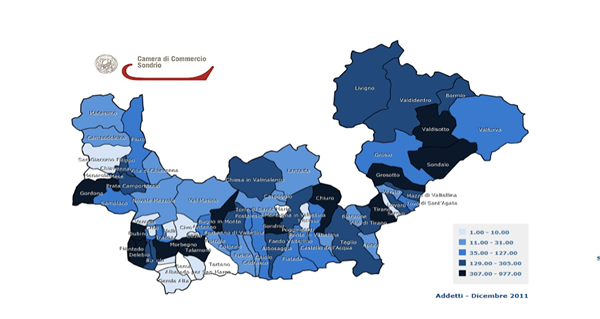

E’ ormai consuetudine offrire una fotografia del manifatturiero anche attraverso la Banca Dati SMAIL, già utilizzata per completare la fotografia dei settori descritti sopra, che incrocia le informazioni Registro Imprese con quelle di fonte INPS e permette di avere un quadro preciso della situazione occupazionale nei diversi settori. Sotto questo profilo, è possibile avere informazioni rispetto all’occupazione e alla localizzazione di imprese e unità locali attive nei diversi settori. Per quanto riguarda il settore manifatturiero in provincia, la figura 9.6 permette di avere un colpo d’occhio sulle aree dove la presenza delle attività manifatturiere è maggiore. Non ci sono variazioni rispetto a quanto già registrato, con presenze importanti nei mandamenti di Morbegno (Morbegno, Talamona, Piantedo), in Valchiavenna (in particolare a Gordona), a Sondrio, a Chiuro e nel Tiranese, (Tirano, Grosotto, Sondalo e Valdisotto), data la presenza di significative aree industriali localizzate anche lungo la SS38.

Le aree del tiranese individuate, in modo specifico, sono relative a realtà multinazionali con stabilimenti produttivi sul territorio, originariamente legate anche ad opportunità di business conseguenti a supporto di fondi ex obiettivo 2 (fondi strutturali) e significativa quota di addetti.

Complessivamente, per il totale del settore manifatturiero, quindi, le unità locali con addetti a dicembre 2011 sono 1.931 (erano 1.966 nel 2010), per un totale di addetti pari a 13.094 (con una contrazione dello 0,8% rispetto al 20102. Il settore manifatturiero occupa complessivamente il 22,58% degli addetti che lavorano in provincia di Sondrio (erano il 22,7% a fine 2010, quindi con piena stabilità rispetto al 2010).

Figura 9.6 - Localizzazione manifatturiero. Concentrazione n° addetti – 2011. Fonte: elaborazione CCIAA Sondrio su SMAIL

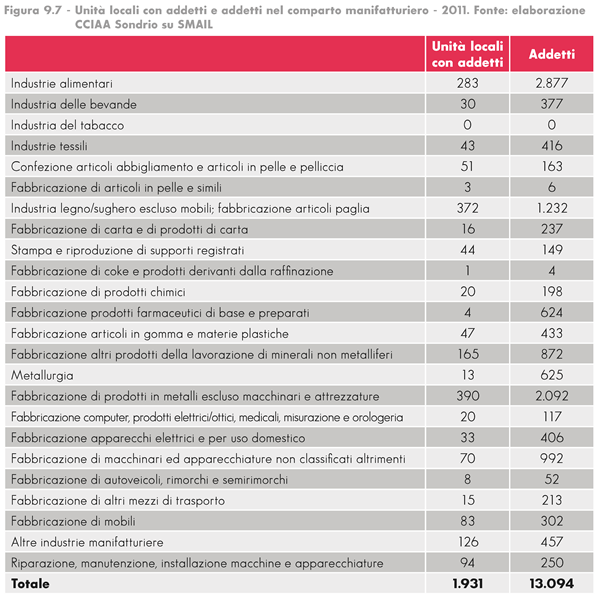

La figura 9.7 offre una fotografia sintetica del numero di unità locali con addetti e agli addetti per divisione di attività economica, con un grado di dettaglio maggiore rispetto a quanto offerto nella figura 9.2, ma relativo comunque al 2011.

Non ci sono variazioni significative rispetto al quadro proposto lo scorso anno. Metalmeccanico, legno, industrie di trasformazione alimentare, altre industrie manifatturiere restano le divisioni con il maggior numero di unità locali: -12 per alimentari, -6 per il legno, -5 per fabbricazione prodotti in metallo. Aumentano gli addetti industrie alimentari: da 2.851 a 2.877, mentre, come già osservato, si riducono nel legno (da 1.263 a 1.232) e nel metalmeccanico (da 2.126 a 2.092).

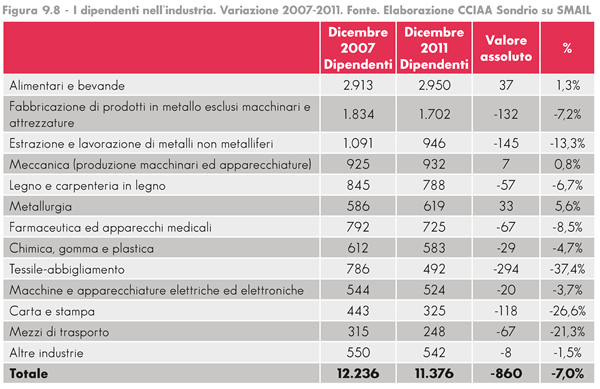

Se ci si confronta su un arco di tempo più ampio - sugli anni disponibili all’interno di SMAIL si evidenzia nel periodo 2007-2011 una riduzione di unità locali del 2,5% e di addetti del 6,5% (la riduzione dei soli dipendenti è di 6,89%), segno della crisi che interessa come abbiamo visto in particolar modo questo settore, insieme a quello delle costruzioni.

Dall’osservazione della tabella di figura 9.8 si rileva che i dipendenti si sono ridotti soprattutto nel tessile, nella carta-stampa e nei mezzi di trasporto. Aumentano nel settore dell’industria alimentare e della metallurgia e sono stabili nella produzione di apparecchiature meccaniche.

L’industria manifatturiera

Le imprese artigiane manifatturiere rappresentano il 73% del totale delle imprese del settore.Infatti, il totale delle imprese manifatturiere attive è 1.364; erano 1.430 lo scorso anno e 1.460 nel 2010; di queste 1.057 sono artigiane (erano 1.102 nel 2011 e 1.137 nel 2010).

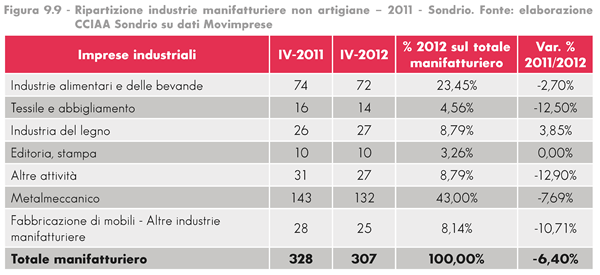

Considerando solo le imprese industriali manifatturiere, la figura 9.9 mette in evidenza una riduzione notevole - già registrata nel 2011 - per il settore tessile e per le altre attività. Stabilità, invece, per editoria e stampa dopo la contrazione registrata nel 2011.

La banca dati SMAIL permette di osservare anche gli addetti per sezione di attività economica rilevando anche la variazione degli addetti di imprese industriali e la quota di addetti nel settore manifatturiero. Nel complesso la quota di addetti è di 58.000 unità circa per il totale delle imprese; per quelle non artigiane il dato è di circa 45.000 addetti, ridottosi dello 0,6% rispetto al 2010.

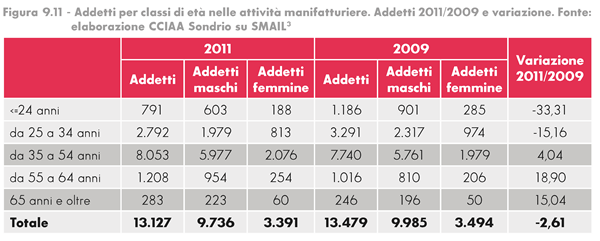

Con particolare attenzione ai giovani, quale volano e driver di crescita del sistema economico, è opportuno osservare anche la ripartizione degli occupati per età all’interno dell’industria manifatturiera valtellinese. Possiamo rilevare che negli ultimi due anni disponibili gli addetti sotto i 34 anni sono quelli che hanno segnato una riduzione significativa: del 33% per i giovani con meno di 24 anni e del 15% per i giovani fra 25 e 34 anni. Sono invece aumentati gli addetti in tutte le altre classi di età nel settore.

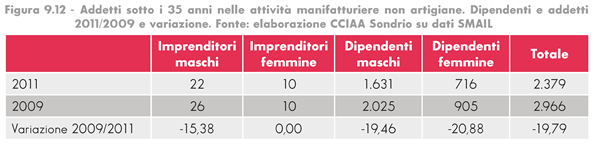

Per offrire qualche riflessione in più è possibile considerare anche la situazione degli addetti e imprenditori sotto i 35 anni nel settore manifatturiero (aziende non artigiane) valtellinese, nel 2009 e nel 2011 (figura 9.12). Se si confronta la situazione del 2011 rispetto al 2009 si osserva una riduzione degli addetti pari a circa il 20%, con una contrazione meno evidente per gli imprenditori maschi (-15%), nessuna variazione per le donne imprenditrici. Sul totale addetti nel settore manifatturiero in queste classi di età si rileva che il 70% circa è composto da uomini. Anche se si considerano solo i dipendenti, la quota di uomini è esattamente la stessa, il 70% del totale.

L’andamento dell’industria manifatturiera

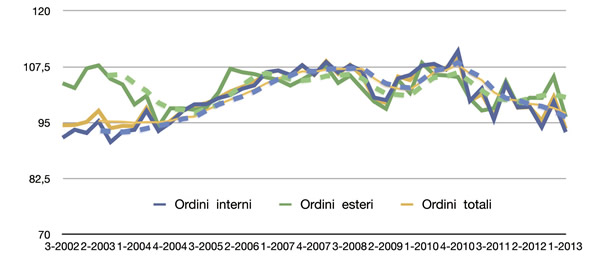

Attraverso le indagini congiunturali effettuate ogni trimestre dalla Regione Lombardia, dalle Camere di Commercio lombarde e da Confindustria Lombardia, è possibile avere un quadro dell’andamento relativo all’industria manifatturiera monitorando l’andamento delle variabili chiave, dalla produzione al fatturato, agli ordinativi al tasso di utilizzo impianti, considerando anche le aspettative sui periodi successivi. La figura 9.13 mostra l’andamento degli ordinativi totali e delle singole componenti interne ed estere. La linea tratteggiata evidenzia il trend di ciascuna serie al netto della componente stagionale, altrimenti particolarmente presente nel dato congiunturale rilevato: si osserva per tutto il 2012 trend in calo sia per gli ordinativi interni sia per quelli esteri e conseguentemente per quelli totali. Negli ultimi periodi si evidenzia infatti in modo specifico ancora tendenza in calo per la componente interna e per quella totale. Per la componente estera si osserva un trend tendenzialmente stabile per i primi periodi del 2012 ma poi un netto rallentamento verso la fine dell’anno. In ogni caso, è opportuno ricordare come la curva degli ordinativi esteri incida poco su quella degli ordinativi totali dato il peso limitato degli ordinativi esteri sul totale degli ordinativi. Gli ultimi dati disponibili dalle rilevazioni del primo trimestre 2013 confermano dati in calo sia per gli ordinativi interni, sia per quelli esteri sia per gli ordinativi totali.

Figura 9.13 - Ordini interni/esteri e totali (numeri indice deflazionati e corretti per i giorni lavorativi) – Industria manifatturiera – 2002/I 2013. Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

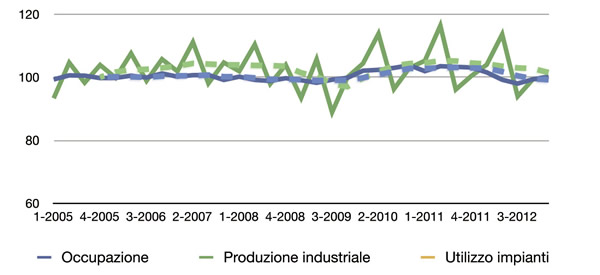

La figura 9.14 mostra poi l’andamento degli indici relativi all’occupazione, alla produzione industriale e al tasso di utilizzo degli impianti. Nell’anno si osserva un trend in rallentamento per tutte le variabili osservate. In modo specifico verso la fine dell’anno pur registrando un aumento congiunturale per tutti gli indici - per il tasso di utilizzo degli impianti (si passa da 51 a 53), per l’indice di occupazione si passa da 97 a 99, mentre per la produzione industriale l’incremento nel valore indice è da 93,8 a 99,4 - i trend si mantengono stabili e in leggero rallentamento. Per il primo trimestre 2013 per le tre variabili si osservano dati stabili o in leggero aumento: da 99,3 a 100,2 per l’indice di occupazione, 99 stabile per la produzione industriale e leggero incremento da 53 a 57,5 per il tasso di utilizzo degli impianti.

Figura 9.14 - Valori indice di: occupazione (dato destagionalizzato), produzione industriale (corretta per i giorni lavorativi); tasso utilizzo impianti 2005/I 2013 – Industria manifatturiera – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

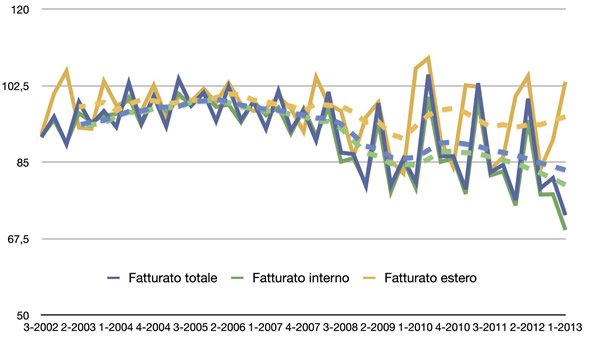

La figura 9.15 mostra l’andamento delle serie storiche relative al fatturato totale dell’industria manifatturiera e alle sue componenti interna ed estera (valori indice). Il fatturato interno mostra nell’arco dell’anno andamenti altalenanti, meno positivi sempre rispetto a quelli del fatturato estero che però come per gli ordinativi ha poco peso sul fatturato totale, la cui curva infatti ricalca quella del fatturato interno. Verso la fine dell’anno si osserva che il fatturato interno si mantiene stabile, mentre il fatturato estero aumenta (da 83 a 90): aumenta, ma per i motivi indicati qui sopra, meno del fatturato estero, anche il fatturato totale (da 79 a 81).

Se si osservano i trend si nota che anche qui come per gli ordinativi il fatturato estero (che rappresenta il 25% del totale nel campione intervistato nel quarto trimestre 2012) mantiene trend in crescita mentre il fatturato interno e quello totale sono in calo. Lo stesso trend si conferma nelle rilevazioni dell’indagine campionaria relative all’inizio del 2013, con un dato congiunturale in netto aumento per il fatturato estero (da 90,15 a 103,44) e riduzioni invece per i dati relativi a fatturato interno (da 77,7 a 69,5) e totale (da 81,4 a 72,9).

Figura 9.15 - Fatturato totale (indice deflazionato e corretto per i giorni lavorativi), fatturato interno ed estero (indice deflazionato e corretto per i giorni lavorativi) – Industria manifatturiera. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

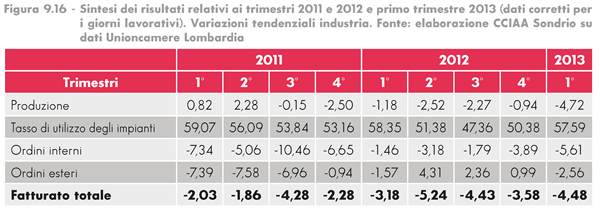

La figura 9.16 offre un quadro riassuntivo dei dati relativi ai trimestri 2011, 2012 e I trimestre 2013 per l’industria nelle variazioni tendenziali. Se si osservano tali dati di sintesi si nota che la produzione ha segno negativo in ogni trimestre 2012; per gli ordinativi si ha segno positivo solo per l’estero nei due trimestri centrali. Il fatturato totale segna riduzione a livello tendenziale in tutti i trimestri, ma negli ultimi due trimestri più contenute rispetto al valore di rallentamento peggiore, quello registrato nella primavera 2012 (II-2012).

Dai dati rilevati nel corso dell’anno risulta chiaro come il delicato ed incerto periodo congiunturale rappresenti difficoltà concrete per le imprese locali. In modo specifico, infatti, abbiamo osservato che è sempre la componente di esportazioni e presenza sui mercati esteri a dare un contributo positivo al PIL. In altre parole è l’estero che fa da traino alla ripresa, ma non tutte le imprese sono nelle condizioni di presentarsi sui mercati esteri da sole: imprese piccole e poco strutturate necessitano di risorse specifiche di cui spesso non dispongono al loro interno. Agire in rete, partecipare ad azioni di network volte alla valorizzazione e sviluppo di competenze, promuovere servizi mirati e ad elevato valore aggiunto è quello che serve alle aziende di oggi, chiamate a un continuo aggiornamento delle proprie modalità di azione e di business in un cambiamento continuo. Di importanza critica sono quindi i servizi di sviluppo di business, che vanno dalla ricerca di partners commerciali a servizi per il trasferimento tecnologico, e quelli di supporto al management dell’impresa, specie in fasi delicate di passaggio, per esempio nel passaggio generazionale, e nel supporto alla creazione d’impresa, per esempio per i giovani, per le donne e per tutti i neoimprenditori. Questo è ancora più vero in un momento come quello che sembra profilarsi nello scorcio dell’anno: ad inizi 2013 i dati relativi a produzione ordinativi e fatturato sono tutti negativi, anche quelli relativi all’estero. Questo può essere ricollegato al rallentamento registrato dalla Germania principale partner commerciale non solo della Lombardia (vedi capitolo 2 per riferimenti a riguardo) ma anche della provincia di Sondrio.

Confronto con la Lombardia

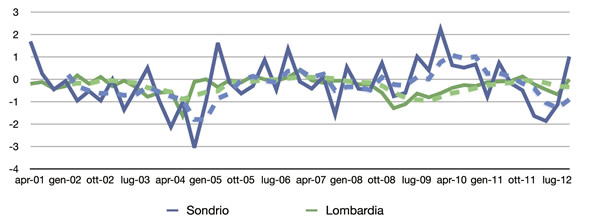

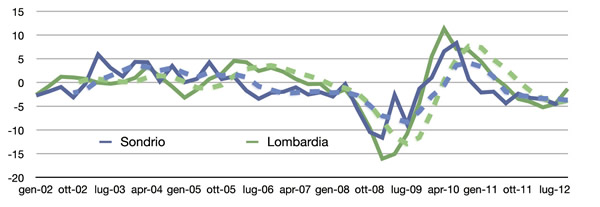

Potendo dare uno sguardo sull’anno, ulteriori elementi di riflessione sono forniti nel confronto fra l’andamento economico di alcune variabili in provincia di Sondrio nel raffronto con l’andamento lombardo. In modo specifico, la figura 9.17 presenta l’andamento dell’occupazione - nelle variazioni congiunturali - in provincia di Sondrio ed in Lombardia. In provincia di Sondrio si conferma l’andamento più volatile rispetto alla Lombardia. A Sondrio ci sono stati negli anni, e anche nel 2012, picchi di variazione positivi e negativi più marcati che a livello regionale. La linea tratteggiata evidenzia invece i trend che danno l’andamento del lungo periodo al netto delle componenti stagionali. Osservando l’andamento dell’ultimo anno si nota che la curva di trend di Sondrio registra tendenza più negativa di quella rilevata in Lombardia anche se nell’ultimo periodo la curva di trend di Sondrio segna una netta inversione. I dati lombardi registrano variazioni di poco superiori allo 0 mentre per Sondrio si registrano picchi positivi e negativi con variazioni più sensibili.

Figura 9.17 – Occupazione – Variazione congiunturale destagionalizzata Anni 2001-2012 - Confronto Lombardia – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

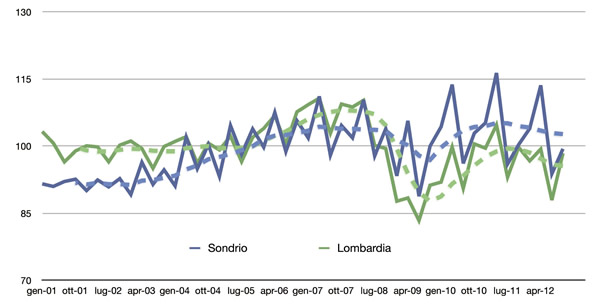

Figura 9.18 – Produzione industriale – corretta per i giorni lavorativi - Anni 2001-2012 - Confronto Lombardia – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.18 permette di apprezzare l’andamento della produzione industriale a Sondrio e in Lombardia. Le linee tratteggiate mostrano il trend di lungo periodo che permette di eliminare le componenti stagionali. Si osserva che, con la crisi, il trend di produzione a Sondrio si è mantenuto sopra a quello lombardo, registrando, quindi, una tenuta migliore di quello regionale. Sia a livello lombardo, sia a Sondrio, sul lungo periodo, la produzione ha avviato una ripresa dalla fine del 2010, registrando però un nuovo rallentamento verso la fine del 2011. Nel 2012, osservando le due linee di tendenza, il trend ha rallentato di più in Lombardia piuttosto che a Sondrio.

Dal punto di vista congiunturale, se si considerano i dati rilevati ciascun trimestre, si nota che a Sondrio anche nel 2012 i picchi positivi sono più di quelli lombardi. E’ la Lombardia che invece registra il picco più negativo.

Figura 9.19 – Fatturato totale – Variazione tendenziale deflazionata e corretta per i giorni lavorativi - Anni 2002-2012- Confronto Lombardia – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.19 evidenzia che nell’ultimo anno l’andamento locale e regionale sono stati molto simili, con dati trimestralmente rilevati a volte coincidenti. Non ci sono stati picchi né positivi né negativi particolarmente rilevanti. Se si osserva il trend, la variazione del fatturato regionale si collocava sopra quello locale evidenziando che il sistema regionale è più esposto alle dinamiche esterne. Per la parte finale del 2012 gli andamenti lombardi e valtellinesi sono coincidenti anche a livello di trend con oscillazioni in rallentamento e variazioni tendenziali prossime allo 0.