Ottimizzato anche per iPad

CAPITOLO 12

Il teriario: commercio e servizi

Dal punto di vista delle imprese, la fotografia del settore terziario in provincia di Sondrio nel 2009 è offerta dalla seguente figura:

Figura 12.1 - Consistenza delle imprese registrate nel settore terziario per comparto di attività in provincia di Sondrio nel 2009. Fonte: elaborazioni CCIAA su dati Movimprese

Il commercio rappresenta circa il 20% del totale delle imprese registrate in provincia di Sondrio secondo quanto già anticipato nel capitolo 3 e rappresenta circa il 40% delle imprese del settore terziario, appena sopra alla media lombarda (38,25%) ma al di sotto della media nazionale (46%). A fine 2009 le imprese attive nel settore del commercio sono 3.210, a fronte di un totale di 3.283 a fine 2008.

Seguono alberghi e ristoranti che rappresentano circa il 20% delle imprese del terziario in provincia di Sondrio, con una presenza molto maggiore rispetto alla media lombarda (9,6%) ed anche molto superiore rispetto alla media italiana (11%), a conferma della vocazione turistica del territorio valtellinese e valchiavennasco. Significativa è la presenza di "attività immobiliari informatica e ricerca", pari al 15%, sia pur con un peso inferiore rispetto alla media lombarda (27,4%) ed anche inferiore rispetto alla media italiana (18%). Un peso importante nel terziario provinciale hanno anche "trasporti e magazzinaggio" (8,6% del totale terziario), in linea con la media lombarda e nazionale. Per quanto riguarda gli altri servizi pubblici, sociali e personali c'è da notare il fatto che la percentuale della nostra provincia, il 10,3%, si discosta leggermente in positivo dal dato lombardo (8,59%) e da quello italiano (9,05%). L'intermediazione monetaria e finanziaria (3,7%), invece, pur superando la media italiana (3,53%) rimane al di sotto di quella lombarda con il 4,04%. Gli ultimi due settori, quello della sanità e altri servizi sociali e quello dell'istruzione si collocano agli ultimi posti con rispettivamente lo 0,9% e 0,5% sul dato provinciale.

Se andiamo ad osservare la dinamica attraverso la variazione rispetto all'anno precedente, possiamo rilevare che i comparti che hanno avuto l'incremento maggiore sono stati il settore trasporti e comunicazione. Si rileva anche un incremento nell'ambito di alberghi e ristoranti e nel settore dell'istruzione. I decrementi più importanti si sono avuti nel settore delle attività immobiliari (-147 imprese) seguito poi da quello dell'intermediazione finanziaria (-14 imprese). Si ricorda però anche che confronti di questo tipo devono essere inquadrati nel fatto che a partire dal terzo trimestre 2009 è stata modificata la classificazione ATECO delle attività economiche, andando quindi a rendere più difficili i confronti con i periodi precedenti per riclassificazioni di attività economiche.

Figura 12.2 - Dinamica delle imprese del settore terziario in provincia di Sondrio nel 2009. Fonte: elaborazioni CCIAA su dati Movimprese

|

Settori |

2008 |

2009 |

Var. % |

|

Commercio all'ingrosso e al dettaglio; riparazione beni |

3.389 |

3.318 |

-2,10 |

|

Alberghi e ristoranti |

1.593 |

1.736 |

8,98 |

|

Istruzione |

37 |

41 |

10,81 |

|

Intermediazione monetaria e finanziaria |

325 |

311 |

-4,31 |

|

Sanità e altri servizi sociali |

72 |

72 |

0,00 |

|

Attività immobiliari, noleggio, informatica, ricerca |

1.423 |

1.276 |

-10,33 |

|

Trasporto magazzinaggio e comunicazione |

583 |

720 |

23,50 |

|

Altri servizi pubblici,sociali e personali |

706 |

858 |

21,53 |

|

Totale |

8.128 |

8.332 |

2,51 |

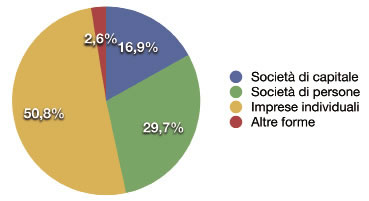

La figura seguente mostra invece la ripartizione percentuale relativamente alla forma giuridica per le imprese del terziario. Possiamo osservare che il 50% circa delle imprese del terziario è costituito da imprese individuali, quasi il 30% da società di persone e il 17% di società di capitale. Rispetto al quadro anagrafico generale delle imprese presentato nel capitolo 3, si nota che il settore del terziario è un po' più strutturato con una minor presenza di imprese individuali rispetto al totale (50% invece di 59%) ed una maggior presenza di società di persone (29% invece di 22%) e società di capitale (17% invece di 15%), correlato al fatto che nel settore sono inserite attività private e pubbliche (sanità, istruzione...), attività tradizionali e attività innovative - "terziario avanzato" - servizi per le persone e servizi per le imprese. In ogni caso l'indice di strutturalità di queste imprese risulta più basso rispetto al corrispettivo lombardo, dove nel terziario le società di capitale sono il 30% e le imprese individuali il 43% del totale terziario.

Figura 12.3 - Forma giuridica delle imprese del settore terziario in provincia di Sondrio nel 2009. Fonte: elaborazioni CCIAA su dati Movimprese

La seguente tabella rileva invece l'andamento delle imprese nel settore terziario per mandamento: si osserva che la maggior concentrazione di imprese del terziario è nel sondriese (33%), dove sono concentrate le attività finanziarie ed assicurative, quelle immobiliari e quelle di informazione e comunicazione. Seguono la zona di Morbegno (22%) e Bormio (19%), dove sono concentrate in particolare attività legate al turismo. A Sondrio si registra anche la maggiore dinamicità con 133 iscrizioni e 197 cessazioni nel corso del 2009:

Figura 12.4 - Andamento del settore terziario per mandamento. Fonte: elaborazione CCIAA su dati Movimprese

|

|

Attive |

Iscrizioni |

Cessazioni |

|

CM Alta Valtellina |

1506 |

62 |

66 |

|

CM Tirano |

1235 |

69 |

75 |

|

CM Sondrio |

2634 |

133 |

197 |

|

CM Morbegno |

1797 |

114 |

128 |

|

CM Valchiavenna |

801 |

57 |

62 |

|

Totale |

7973 |

435 |

528 |

Il settore del commercio - andamento 2009

Anche il settore del commercio ha risentito in maniera significativa della crisi economica che abbiamo delineato nei capitoli iniziali innanzitutto per la riduzione del reddito disponibile delle famiglie e quindi della correlata riduzione nei consumi che si è verificata come conseguenza della difficile congiuntura economica. Un certo cambiamento ed una ripresa della fiducia si è verificata a partire dalla metà del 2009; anche il rallentamento registrato nel PIL negli ultimi mesi del 2009 a dimostrazione della fragilità della ripresa non ha comunque intaccato il clima di recuperata fiducia.

Per quanto riguarda la localizzazione, possiamo osservare che il settore del commercio registra una flessione dell'1,35% rispetto al 2008 con riferimento alle unità locali. Nello specifico si tratta per la maggior parte di una flessione nelle aziende commerciali che hanno solo la sede, mentre per le imprese con altre unità locali in provincia e fuori non si registrano grosse variazioni: ci sono delle leggere riduzioni di unità locali a livello generale mentre l'unico aumento che si registra è di 7 unità locali fuori provincia.

Già utilizzata e utile fonte di informazioni anche in altre edizioni della relazione economica, la banca dati Trade View[1] di Infocamere permette di osservare la dinamica di aperture, cessazioni, chiusure ed ampliamenti degli esercizi commerciali che vengono comunicati al Registro delle Imprese.

Nel 2009 gli esercizi commerciali attivi in provincia di Sondrio registrano un leggero aumento rispetto all'anno precedente (+1,59%) per un totale di 57 esercizi in più[2] rispetto al 2008. Si tratta di un dato positivo in un quadro che invece a livello italiano e lombardo registra delle riduzioni, sia pur leggere (-0,3% a livello italiano e -0,6% a livello lombardo).

Se osserviamo la variazione per dimensione dell'esercizio, in piccola, media e grande distribuzione, notiamo che l'incremento maggiore si registra per la media distribuzione (+5,96%), i piccoli esercizi di vicinato[3] aumentano dell'1,29% mentre non c'è alcuna variazione nella grande distribuzione, che con 11 esercizi si mantiene costante già da qualche anno.

La corrispondente superficie di vendita aumenta dell'8,78% per la media distribuzione, per i piccoli esercizi del 2,53% e del 4,31% a livello generale. Il dato incrementale registrato nell'apertura di nuovi esercizi commerciali e nell'aumento della superficie di vendita segna un dato positivo che può essere correlato anche alla sia pur fragile ripresa dalla crisi economica in corso.

Per dettagliare meglio questo dato è opportuno osservare le aperture e le cessazioni registrate nel 2009 per settore. Il dato positivo si conferma osservando singolarmente aperture e cessazioni. Quanto alle aperture, osserviamo che ci sono state 220 aperture di esercizi di vicinato e 17 esercizi della media distribuzione. Per gli esercizi di vicinato, rileviamo in particolare che circa il 72% è per esercizi del settore non alimentare e circa il 20% per il settore alimentare. Per le cessazioni , il totale è di 110 cessazioni di cui 103 esercizi di vicinato, di cui il 75% nel settore non alimentare e 7 nella media distribuzione[4].

Al 31 dicembre 2009 la superficie totale delle imprese del commercio in provincia di Sondrio è riassunta dalla seguente tabella.

Figura 12.5 - Superficie totale imprese del settore commercio nel IV trimestre per la provincia di Sondrio. Fonte: Osservatorio nazionale commercio

|

Superficie |

|

|

Esercizi di vicinato |

142.181 mq |

|

Medie strutture di vendita |

106.713 mq |

|

Grandi strutture di vendita |

44.562 mq |

|

Totale |

293.456 mq |

Si ritiene opportuno considerare però al di là di aperture e cessazioni altri dati significativi per valutare l'andamento del comparto nel 2009. Per fare ciò, ancora, l'indagine congiunturale svolta da Regione Lombardia ed Unioncamere Lombardia[5] offre molti elementi interessanti, pur trattandosi di un'indagine comunque campionaria che comprende 52 imprese per il settore nella nostra provincia. Si delinea una situazione in linea con l'andamento generale della crisi ed individuato anche per l'industria e l'artigianato con la prima metà del 2009 fortemente negativa e con una prima ripresa a partire dal terzo trimestre 2009. La fragilità della ripresa si evidenzia anche qui con una fine anno in calo rispetto alla leggera ripresa dell'estate 2009. Infatti il volume d'affari nella variazione tendenziale tocca con la fine del quarto trimestre del 2009 valori più bassi rispetto sia al secondo e al terzo trimestre 2009; la variazione congiunturale, di -1,86%, torna ad essere negativa sia pure con dati migliori di quelli che si erano registrati nel primo e secondo trimestre 2009 ma con un evidente peggioramento rispetto al terzo trimestre, l'unico dell'anno che per il commercio ha avuto un segno positivo, almeno a livello congiunturale. A fine 2009 l'andamento migliore è per il settore alimentare che rallenta la caduta (-1,2% rispetto a fine 2008) mentre peggiora l'andamento del settore non alimentare e non specializzato.

Figura 12.6 - Indicatori volume d'affari - commercio - Anno 2009. Fonte: Unioncamere Lombardia

|

Trimestri |

Var. congiunturale |

Var. tendenziale |

|

1-2009 |

-4,48 |

-5,22 |

|

2-2009 |

-4,88 |

-1,49 |

|

3-2009 |

1,54 |

-2,56 |

|

4-2009 |

-1,86 |

-3,00 |

Altro campanello d'allarme è costituito dagli ordini ai fornitori che restano stabili per il 48% delle imprese intervistate mentre diminuiscono per ben il 40% delle imprese del campione se confrontati con gli ordini ai fornitori effettuati nello stesso periodo del 2008.

Figura 12.7 - Ordini ai fornitori- variazione tendenziale. Fonte: Unioncamere Lombardia

|

Trimestri |

Tassi % |

SALDO |

||

|

Aumento |

Stabilità |

Diminuzione |

||

|

1-2009 |

8,22 |

30,14 |

61,64 |

-53,42 |

|

2-2009 |

14,89 |

36,17 |

48,94 |

-34,05 |

|

3-2009 |

14,29 |

32,65 |

53,06 |

-38,77 |

|

4-2009 |

12,00 |

48,00 |

40,00 |

-28 |

La dinamica dell'occupazione ha avuto un rallentamento nel periodo centrale dell'anno, mentre alla fine dell'anno l'andamento è stato positivo con un saldo (relativo alla variazione di addetti nel trimestre) fra ingresso ed uscita di poco inferiore al 10%. Anche se il tasso di uscita è più del doppio di quello registrato nel periodo precedente - passando da 3,22% a 7,34% - il tasso di ingresso di 17,03% permette di avere un saldo abbondantemente positivo, pari a quasi 50 addetti.

Figura 12.8 - Indicatori congiunturali occupazionali - commercio. Fonte: Unioncamere Lombardia

|

Trimestri |

Tassi % |

Numero addetti |

||

|

Ingresso |

Uscita |

Saldo (var.addetti nel trim. %) |

||

|

1-2009 |

3,03 |

1,63 |

1,40 |

432 |

|

2-2009 |

4,99 |

6,56 |

-1,57 |

378 |

|

3-2009 |

2,25 |

3,22 |

-0,97 |

309 |

|

4-2009 |

17,03 |

7,34 |

9,69 |

357 |

Riguardo alle attività economiche è il settore "non specializzato" quello che mostra il maggior tasso percentuale di ingresso, pari al 37,84%.

Se vengono considerati gli investimenti effettuati nel 2009 da parte delle imprese commerciali, si nota che il 22,6% delle imprese intervistate ha fatto investimenti nell'anno, per l'85% dei casi con un impegno sostanzialmente equivalente a quello dell'anno precedente.

Il settore dei servizi - andamento 2009

Secondo l'analisi effettuata da Unioncamere Lombardia per conto delle Camere di Commercio lombarde, anche per il settore dei servizi si può evidenziare la stessa dinamica del settore del commercio: con dati negativi per la prima metà del 2009, dati positivi a livello congiunturale nel terzo trimestre e poi ancora un rallentamento.

Figura 12.9 - Indicatori volume d'affari - servizi - Anno 2009. Fonte: Unioncamere Lombardia

|

Trimestri |

Var. congiunturale |

Var. tendenziale |

|

1-2009 |

-2,54 |

-1,75 |

|

2-2009 |

-0,58 |

-2,87 |

|

3-2009 |

1,14 |

-1,57 |

|

4-2009 |

-1,91 |

-3,35 |

Dal punto di vista dell'occupazione, il settore dei servizi mostra una certa dinamicità. Il saldo registrato nella prima metà dell'anno è positivo, mentre rallenta in estate ed è più negativo a fine anno.

Figura 12.10 - Indicatori occupazionali - var. congiunturali - servizi - Anno 2009. Fonte: Unioncamere Lombardia

|

Trimestri |

Tassi % |

||

|

Ingresso |

Uscita |

Saldo (var.addetti nel trim. %) |

|

|

1-2009 |

6,6 |

2,9 |

3,69 |

|

2-2009 |

5,4 |

2,5 |

2,84 |

|

3-2009 |

4,4 |

5,4 |

-0,95 |

|

4-2009 |

5,7 |

8,9 |

-3,20 |

Se andiamo a guardare le attività economiche, a sentire in particolare questa riduzione negli occupati a fine anno sono le costruzioni (dove il saldo registrato è pari a -12,40% sul trimestre precedente) mentre ad avere un saldo positivo sono alberghi e ristoranti (con saldo pari a 38,5%).[6]

Per quanto riguarda gli investimenti effettuati dalle imprese nel settore dei servizi, considerando il campione oggetto dell'indagine di Unioncamere Lombardia - e pari a 66 imprese nel settore in provincia - il 34,6% ha effettuato investimenti nell'anno e l'11,5% prevede di fare investimenti nel 2010. Gli investimenti correnti sono consistiti nella maggior parte dei casi (66% circa) in investimenti in macchinari, seguiti da investimenti in fabbricati e in informatica nel 20% dei casi per entrambe le tipologie di spesa.

Le cooperative sociali

Come già rilevato in precedenti edizioni della presente relazione, le cooperative sociali sono imprese che si occupano della gestione di servizi socio - sanitari, assistenziali ed educativi (cooperative di tipo A) e dello svolgimento di attività diverse - agricole - manifatturiere, commerciali o di servizi - finalizzate all'inserimento lavorativo di persone svantaggiate (cooperative di tipo B). Statutariamente hanno lo scopo di perseguire l'interesse della comunità alla promozione umana e all'integrazione sociale dei cittadini e possono agire anche in forma consorziata, come, nel caso della provincia di Sondrio, con il consorzio Sol.Co, che è composto da 7 cooperative di Tipo A e 8 di tipo B.

La gestione dell'Albo Regionale delle cooperative sociali è stato è stata affidata alle Province con D.G.R. n 5536 del 10 ottobre 2007.

Al 31/12/2009 risultano iscritte all'Albo Regionale delle Cooperative Sociali 32 cooperative sociali della provincia di Sondrio su un totale regionale di 1.531 cooperative, di cui il 63% di tipo A, il 32% di tipo B e 63 cooperative di tipo C, ossia operanti in forme consorziate[7].

Figura 12.11 - Cooperative della provincia di Sondrio iscritte all'Albo Regionale delle Cooperative sociali. Fonte: Regione Lombardia - Albo Cooperative Sociali

|

Data rilevazione Regione Lombardia |

Cooperative sociali di Tipo A |

Cooperative sociali di Tipo B |

Consorzi di cooperative sociali |

Tot. |

|||

|

Numero |

% |

Numero |

% |

Numero |

% |

||

|

17/02/1998 |

8 |

40,00% |

11 |

55,00% |

1 |

5,00% |

20 |

|

31/12/1998 |

9 |

42,90% |

11 |

52,40% |

1 |

4,80% |

21 |

|

31/12/1999 |

10 |

45,50% |

11 |

50,00% |

1 |

4,50% |

22 |

|

15/04/2001 |

10 |

43,50% |

12 |

52,20% |

1 |

4,30% |

23 |

|

15/03/2002 |

16 |

53,30% |

13 |

43,30% |

1 |

3,30% |

30 |

|

15/02/2003 |

18 |

60,00% |

11 |

36,70% |

1 |

3,30% |

30 |

|

31/05/2004 |

19 |

55,90% |

14 |

41,20% |

1 |

2,90% |

34 |

|

30/06/2005 |

21 |

58,30% |

14 |

38,90% |

1 |

2,80% |

36 |

|

21/07/2006 |

25 |

62,50% |

14 |

35,00% |

1 |

2,50% |

40 |

|

31/12/2007 |

28 |

63,60% |

15 |

34,10% |

1 |

2,30% |

44 |

|

29/09/2008 |

26 |

61,90% |

15 |

35,70% |

1 |

2,40% |

42 |

|

31/12/2009 |

20 |

62,50% |

11 |

34,38% |

1 |

3,13% |

32 |

La figura sopra mostra come dal settembre 2008 al dicembre 2009 vi sia stata una riduzione di cooperative sia di tipo A (-6) sia di tipo B (-4). Nel caso delle cooperative di tipo B comunque ci si è mantenuti su livelli sostanzialmente pari a quelli del 1998, mentre per le cooperative di tipo A con scopi socio assistenziali si è avuta una riduzione rispetto al 2008, ma secondo comunque un notevole incremento rispetto al 1998, confermando una tendenza di sempre maggiore risposta data dalla cooperazione sociale alla domanda di servizi socio sanitari ed assistenziali.

Figura 12.12 - Periodo di iscrizione all'Albo Regionale delle Cooperative sociali. Fonte: Regione Lombardia - Albo Cooperative Sociali

|

Periodo di iscrizione all'Albo |

Cooperative di Tipo A |

Cooperative di Tipo B |

Cooperative di Tipo C |

Totale |

|

2006-2009 |

1 |

0 |

0 |

1 |

|

2003-2005 |

5 |

0 |

0 |

5 |

|

2000-2002 |

4 |

0 |

0 |

4 |

|

1997-1999 |

2 |

1 |

0 |

3 |

|

1996 e anni precedenti |

8 |

10 |

1 |

19 |

|

Totale |

20 |

11 |

1 |

32 |

La figura qui sopra, 12.12, mostra la fotografia relativa alle cooperative iscritte all'Albo, mentre la tabella 12.13 mostra la distribuzione territoriale per mandamento, con una prevalenza nei territori di Sondrio e di Morbegno. Rispetto al 2008 si osserva anche come le cooperative si siano ridotte in tutti i territori tranne a Chiavenna dove vi sono 5 cooperative sociali come nel 2008.

Figura 12.13 - Distribuzione territoriale delle cooperative della provincia di Sondrio. Fonte: Regione Lombardia - Albo Cooperative Sociali

|

Comunità Montana |

Cooperative di Tipo A |

Cooperative di Tipo B |

Cooperative di Tipo C |

Totale |

|

CM Alta Valtellina |

3 |

2 |

0 |

5 |

|

CM Tirano |

3 |

1 |

0 |

4 |

|

CM Sondrio |

4 |

3 |

1 |

8 |

|

CM Morbegno |

7 |

3 |

0 |

10 |

|

CM Valchiavenna |

3 |

2 |

0 |

5 |

|

Totale |

20 |

11 |

1 |

32 |

La figura 12.14, poi, mostra le principali aree di intervento dichiarate dalle 20 cooperative di tipo A e dalle 11 cooperative di tipo B della provincia di Sondrio iscritte all'Albo regionale delle cooperative sociali, con una prevalenza, per le attività socio assistenziali, legata ad interventi con disabili, minori ed anziani, mentre, per le attività di integrazione di cittadini svantaggiati, con una prevalenza di azioni di pulizia e manutenzione del verde.

Figura 12.14 - Principali aree di intervento delle cooperative sociali della provincia di Sondrio. Fonte: Regione Lombardia - Albo Cooperative Sociali

|

COOPERATIVE DI TIPO A |

COOPERATIVE DI TIPO B |

||

|

Aree di intervento |

Numero |

Aree di intervento |

Numero |

|

Disabili/handicap |

15 |

Pulizia ambienti |

9 |

|

Minori |

12 |

Manutenzione verde |

6 |

|

Anziani |

11 |

Agricoltura e allevamento |

5 |

|

Famiglia |

9 |

Gestione mense |

4 |

|

Educativa |

8 |

Custodia parcheggi |

3 |

|

Emarginazione sociale |

5 |

Ortoflorivivaismo |

3 |

|

Psichiatria |

4 |

Manutenzione stabili |

2 |

|

Disagio giovanile |

4 |

Trasporto Persone |

2 |

|

Stranieri |

3 |

Cartotecnica e imballaggio |

2 |

|

Prevenzione del disagio |

3 |

Tipografia e stampa |

2 |

|

Alcool dipendenza |

2 |

Trasporto Merci |

1 |

|

Malati AIDS |

1 |

Lavorazione Legno |

1 |

|

Tossicodipendenza |

1 |

Confezionamenti vari |

1 |

|

Detenuti |

1 |

|

|

Per quanto riguarda la componente associativa delle cooperative sociali, rileviamo che queste raccolgono 729 soci; di questi la componente femminile è molto alta (69% sul totale). Se scomponiamo il dato per i suoi singoli fattori notiamo che la maggior parte - 487 (circa il 67%) - è socio di una cooperativa di tipo A, mentre i restanti 242 sono soci di una di tipo B. All'interno del primo gruppo le donne sono il 79,3% e si suddividono soprattutto in Cooperatori Lavoratori (41,5% totale) e Altre cariche (31% sul totale); nelle cooperative di tipo B invece gli uomini sono il 51,7% del totale. In conclusione, si registra che in tutti e due i gruppi le categorie più numerose sono quelle dei "Cooperatori Lavoratori", delle "Altre cariche" e dei "Volontari".

*

NOTE

[1] In Trade View vengono considerate le sedi d'impresa e le unità locali con codice di attività prevalente o secondaria compreso fra quelli che classificano il commercio al dettaglio in sede fissa. Le unità locali e le sedi d'impresa sono equiparate in questi conteggi e contano singolarmente.

[2] Dati di stock

[3] Esercizi di vicinato: quelli aventi superficie di vendita non superiore a 150 mq nei comuni con popolazione residente inferiore a 10.000 abitanti e a 250 mq nei comuni con popolazione residente superiore a 10.000 abitanti (definizione fornita dall'articolo 4 del decreto legislativo 31/3/1998 n? 114 di riforma del settore commerciale).

[4] Dati di flusso

[5] In collaborazione con le Associazioni

[6] Dati indagine congiunturale Unioncamere Lombardia

[7]Cooperative di tipo A: per la gestione di servizi socio- sanitari, assistenziali ed educativi; cooperative di tipo B: per lo svolgimento di attività diverse - agricole- manifatturiere, commerciali o di servizi - finalizzate all'inserimento lavorativo di persone svantaggiate; cooperative di tipo C: consorzi di cooperative.