Un'analisi dell'andamento economico della provincia di Sondrio non può prescindere da una contestualizzazione delle dinamiche stesse a livello internazionale nazionale e regionale. Un breve quadro che presenti il contesto internazionale nazionale e lombardo prima di focalizzarsi sulla situazione della provincia di Sondrio ha l'obiettivo di facilitare quindi ogni confronto di posizionamento e di definizione del contesto in cui inserire i dati delle specifiche elaborazioni. Questo è tanto più vero oggi che le dinamiche di diverse variabili, dalla finanza, alle materie prime, all'energia e anche al capitale umano non possono che essere di ampio respiro.

Le tappe della crisi internazionale

Alla luce dei dati economici, il 2009 sarà senz'altro ricordato dagli analisti e dagli operatori come l'anno della crisi. Infatti, se già a partire da settembre del 2008 gli effetti della crisi finanziaria avevano iniziato ad avere ripercussioni tangibili sull'economia reale, nel corso dei primi mesi del 2009 la crisi dell'economia reale è dilagata interessando tutti i livelli di disaggregazione territoriale determinando così la fine di un ciclo di espansione produttiva che durava da quattro anni.

Per meglio comprendere le dinamiche che hanno caratterizzato il 2009 dal punto di vista economico, può essere utile riassumere qui le fasi di evoluzione della crisi economica utilizzando lo schema proposto dalla Banca dei Regolamenti Internazionali (BIRS):[1]

1. la prima fase va dall'agosto del 2007 al marzo del 2008 e fa riferimento alla crisi dei mutui sub-prime che scoppia portando a conseguenze di incertezza sui mercati finanziari;

2. la seconda fase arriva fino al fallimento di Lehman Brothers del settembre 2008 e corrisponde al momento in cui il processo di crisi si estende territorialmente, con problemi di svalutazione crediti nelle banche e di rallentamento della crescita;

3. la terza fase è molto breve perché va da metà settembre a metà ottobre 2008, quando tutti i mercati e tutti i Paesi sono vittima della notevole riduzione di fiducia dei consumatori e delle imprese che porta ad un vero e proprio tracollo macroeconomico. L'intervento delle Banche Centrali in questo momento è volto ad accrescere l'offerta di moneta e quindi la liquidità;

4. la quarta fase è quella della recessione mondiale che la BIRS considera conclusa nel marzo del 2009 e che si era caratterizzata per volatilità dei mercati, perdite sempre maggiori sui crediti, riduzione della spesa dei consumi e riduzione dei prezzi;[2]

5. la quinta fase riguarda il secondo trimestre del 2009 e si caratterizza per delle condizioni congiunturali ancora negative con un andamento che sembra, tuttavia, attenuarsi nel tempo.

A nostro parere, da giugno 2009 si è aperta una nuova fase, che arriva ai nostri giorni e che è quella di una prima fragile ripresa di cui i segnali sono visibili anche se ci sono ancora molti interrogativi in sospeso riguardo alla solidità della ripresa stessa.

Le azioni intraprese per contrastare la crisi e i loro effetti

Nonostante uno scenario internazionale caratterizzato da elementi di forte criticità, molti governi e autorità monetarie hanno rapidamente messo in atto delle contromisure straordinarie di politica economica per stimolare la domanda aggregata e la ripresa dell'attività creditizia.

Infatti, come abbiamo visto, nei primi mesi del 2009 si è registrato un crollo della domanda e della produzione con un aumento significativo della disoccupazione, cui si aggiungevano anche il crollo del commercio internazionale e i rischi di indebolimento ulteriore del sistema bancario.

Dal punto di vista degli interventi tecnici effettuati dalle autorità monetarie, le principali banche centrali hanno posto in atto operazioni straordinarie per aumentare l'offerta di moneta, influenzare i tassi di interesse a lungo termine e garantire il funzionamento dei mercati del credito, condizione indispensabile per evitare il collasso dell'economia reale. Le condizioni dei mercati finanziari internazionali sono quindi migliorate, grazie alla liquidità necessaria assicurata dalle banche centrali, da una maggior fiducia degli investitori che si è accompagnata a un notevole rialzo dei corsi azionari, riduzione degli spread sulle obbligazioni e, alla fine, da minori tensioni sui mercati interbancari.

Invece, dal punto di vista degli interventi più significativi di politica economica straordinaria adottati dai vari governi, possiamo ricordare l'impegno del governo statunitense con l'American Recovery and Reinvestment Act, che ha dato un forte impulso alla crescita del PIL (per un importo, secondo stime ufficiali, pari ad un terzo dell'espansione del PIL stesso). Il primo effetto di queste politiche espansive è stato un rallentamento nella caduta della produttività già registrato ad aprile 2009. Eurostat rileva tuttavia che il PIL degli USA nel 2009 ha avuto una contrazione pari al 2,4% a fronte di una crescita che era stata dello 0,4% nel 2008.

I risultati delle politiche a sostegno delle attività economiche adottate anche in altri Paesi, porta a risultati più forti nel terzo trimestre quando i segnali positivi per produzione industriale, vendite al dettaglio, fiducia di imprese e famiglie consumatrici fanno sì che gli osservatori internazionali dichiarino che la recessione si sia arrestata.

Infatti, la produzione industriale comincia a segnare un rallentamento nel ritmo di flessione in vari Paesi. Le condizioni migliori si registrano prima quanto ad attività e flussi di commercio delle economie dell'Asia, in particolare in Cina e in India, mentre continua la contrazione del PIL negli Stati Uniti e in alcuni Paesi europei.

A questo proposito, è utile ricordare che i "BRIC" "(Brasile, India, Cina e Russia)" sono stati i Paesi che nel 2009 hanno tenuto meglio ed hanno impedito l'avvio di una vera recessione: secondo dati OCSE, infatti, nel 2009 la Cina ha avuto un tasso di crescita dell'8,3% e l'India del 6,1%. Questo induce molti osservatori a rilevare che la ripresa per il 2010 dipenderà in gran parte da questi Paesi e dalla loro performance economica.

Grazie al proseguire delle politiche espansive di molti Paesi, durante l'estate 2009 si sono registrati i primi segnali di ripresa economica. L'ultimo trimestre del 2009 si è caratterizzato per una continuazione nel recupero della produzione industriale e del miglioramento del clima di fiducia. Si è verificata anche una riduzione nella caduta occupazionale specialmente in Giappone e negli USA.

In parallelo a questi primi segnali di ripresa, si assiste anche a una graduale risalita delle quotazioni del petrolio e delle altre materie prime, senza tuttavia generare aumenti significativi dell'inflazione. Infatti, dalla metà di ottobre 2009 il prezzo del petrolio è aumentato di $5 al barile[3] per raggiungere la soglia degli $80. Questo aumento riflette il rafforzamento della domanda di greggio, soprattutto da parte cinese. Sull'onda di questa ripresa delle attività, per il 2010 le previsioni sulla domanda mondiale di petrolio formulate dall'Agenzia Internazionale per l'energia sono state riviste al rialzo da 85,7 milioni di barili al giorno in settembre (stima) a 86,2 milioni al giorno in dicembre. Per gli approfondimenti su questa tematica, si rinvia al capitolo sull'energia, capitolo 4.

Nonostante questi incoraggianti dati riguardo alla ripresa economica, rimane l'incognita della "exit strategy" che i governi dovranno decidere per gli interventi fiscali intrapresi: se continuare - consolidando così la ripresa - aumentando però in modo considerevole il debito pubblico oppure ridurli, col rischio però di una depressione come già avvenuto negli USA negli anni '30.

Ad oggi (marzo 2010) esiste ancora, infatti, il rischio che se venissero tolti gli stimoli fiscali e monetari, la domanda privata potrebbe tornare a ristagnare, a causa di tassi di disoccupazione elevati e crescenti in diversi Paesi, di una limitata disponibilità di credito e dalla necessità delle famiglie di risanare i propri bilanci. E' vero quindi che nel 2009 la grande depressione come verificatasi negli anni '30 non ha rifatto capolino sullo scenario internazionale, grazie al tempestivo intervento dei governi e delle banche centrali; tuttavia la ripresa dalla crisi non sarà breve e dalla crisi non sarà possibile uscire con la stessa velocità con cui vi si è fatto ingresso né sarà facile ritornare ai livelli "pre-crisi". Questa situazione quantomeno porta con sé probabili tensioni sul mercato del lavoro.

Le opposte visioni sul da farsi che si legano anche a concezioni diverse sul ruolo della politica economica e sul "timing" da adottare giocano così un ruolo nell'alimentare un clima di notevole incertezza, principalmente legato alla solidità di questa ripresa.

Quadro riassuntivo delle variabili macroeconomiche a livello internazionale

La figura 2.1 sintetizza il quadro delle variabili macroeconomiche per le principali economie mondiali per il 2008 e 2009 con una previsione per il 2010. Si tratta dei dati dell'OCSE e Consensus Economics rilasciate per il quarto trimestre 2009 con le previsioni aggiornate. Secondo i dati, ci si aspetta per il 2010 una crescita del PIL pari a circa il 2% però con un andamento migliore negli Stati Uniti e meno invece nell'area Euro ed in Giappone e Regno Unito.

Figura 2.1 - Previsioni macroeconomiche internazionali (variazioni percentuali sull'anno precedente). Fonte: Banca d'Italia

Voci |

OCSE |

Consensus Economics |

|||

2008 |

2009 |

2010 |

2009 |

2010 |

|

PIL |

|||||

Paesi Avanzati |

|||||

Area dell'Euro |

0,5 |

-4 |

0,9 |

-3,9 |

1,3 |

Giappone |

-0,7 |

-5,3 |

1,8 |

-5,3 |

1,5 |

Regno Unito |

0,6 |

-4,7 |

1,2 |

-4,5 |

1,4 |

Stati Uniti |

0,4 |

-2,5 |

2,5 |

-2,5 |

2,7 |

Paesi Emergenti |

|||||

Brasile |

5,1 |

0 |

4,8 |

-0,1 |

5,1 |

Cina |

9 |

8,3 |

10,2 |

8,5 |

9,6 |

India (1) |

6,1 |

6,1 |

7,3 |

6,6 |

7,7 |

Russia |

5,6 |

-8,7 |

4,9 |

-7,9 |

4,1 |

Prezzi al Consumo |

|||||

Paesi Avanzati |

|||||

Area dell'Euro |

3,3 |

0,2 |

0,9 |

0,3 |

1,2 |

Giappone |

1,4 |

-1,2 |

-0,9 |

-1,3 |

-1 |

Regno Unito |

3,6 |

2,1 |

1,7 |

2,1 |

2,3 |

Stati Uniti |

3,8 |

-0,4 |

1,7 |

-0,4 |

2,1 |

Paesi Emergenti e in via di sviluppo |

|||||

Brasile (2) |

5,9 |

4,2 |

4,4 |

4,3 |

4,5 |

Cina |

5,9 |

-1,1 |

0,1 |

-0,7 |

2,5 |

India (1) |

9,1 |

7,8 |

7,1 |

10,4 |

7,2 |

Russia (2) |

13,3 |

9,2 |

6,7 |

9,1 |

7,9 |

Commercio Mondiale (3) |

3 |

-12,5 |

6 |

- |

- |

Fonte: statistiche nazionali; OCSE, Economic Outlook, novembre 2009, Consensus Economics, Consensus Forecast, dicembre 2009.

(1) Variazioni riferite all'anno fiscale (che inizia nell'aprile dell'anno indicato e si conclude nel marzo di quello successivo).

(2) Variazioni dicembre su dicembre.

(3) Beni e servizi.

Secondo le stime della Banca Mondiale, la dinamica del PIL mondiale dovrebbe essersi assestata attorno al -2,2% nel 2009 e dovrebbe risalire al 2,7% e al 3,2% rispettivamente nel 2010 e nel 2011.

La Banca d'Italia segnala tuttavia come lo scenario macroeconomico sia soggetto ad un'incertezza che porta a variazioni possibili di +/-1 punto percentuale riguardo alle stime di crescita del PIL. Una miglior performance del commercio internazionale, ad esempio, potrebbe favorire uno scenario più positivo. Questo in particolare vale per i Paesi che sono caratterizzati da un modello economico fortemente legato alle esportazioni: ad esempio per la Germania, Giappone ed Italia, che hanno risentito molto del crollo del commercio internazionale, ma che simmetricamente potrebbero avere performance migliori commisurate all'intensità di ripresa del commercio internazionale[4].

Le dinamiche economiche nell'area Euro

Al di là del contesto internazionale appena delineato, appare opportuno approfondire le dinamiche economiche che interessano l'area Euro in quanto quest'ultima è particolarmente importante per la provincia di Sondrio visto che è costituita dai Paesi che sono i nostri maggiori partner commerciali.

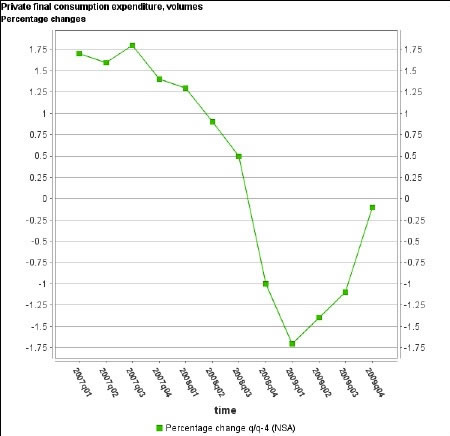

Come abbiamo osservato in precedenza, gli effetti della crisi finanziaria internazionale si sono progressivamente trasmessi all'economia reale dei Paesi dell'area Euro nel corso del 2008. Tuttavia, il quadro congiunturale è bruscamente peggiorato a fine 2008 quando si è registrato il crollo delle esportazioni (-6,7% rispetto al trimestre precedente) che, insieme con quello degli investimenti, aveva portato al crollo della produzione. In parallelo, i consumi delle famiglie si sono notevolmente ridotti (figura 2.2), nonostante il forte ridimensionamento dell'inflazione, probabilmente a causa dell'incertezza legata all'occupazione. Il tasso di disoccupazione dell'area ha segnato aumenti dall'inizio del 2008.

Figura 2.2 - Andamento dei consumi privati delle famiglie in Europa (variazione percentuale tendenziale). Fonte: Eurostat.

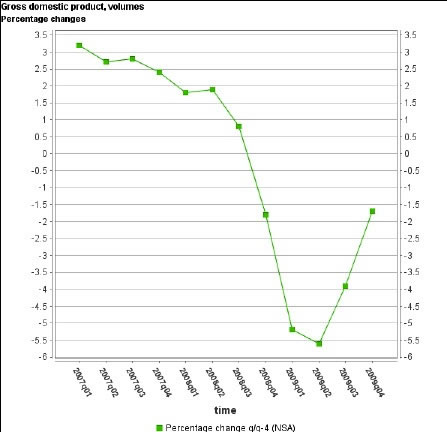

La Banca centrale europea ha proseguito la politica di riduzione dei tassi ufficiali iniziata nell'autunno del 2008 abbassando i propri tassi di riferimento di 50 punti base in gennaio e di ulteriori 75 fra marzo e aprile. Il processo di riduzione dell'inflazione si è poi via via esteso. Nel primo trimestre del 2009 la produzione industriale è scesa ai livelli della fine degli anni novanta; il PIL ha registrato la contrazione congiunturale più forte dall'avvio, nel 1991, delle statistiche ufficiali dell'area Euro (-2,5 per cento).

Figura 2.3 - Andamento del PIL in Europa (EU16) - (variazione percentuale tendenziale). Fonte: Eurostat.

In ogni caso, però, anche nell'area dell'Euro, secondo gli indicatori congiunturali rilevati dalla Banca d'Italia, la ripresa è iniziata nell'estate e proseguita negli ultimi mesi del 2009. Il clima di fiducia delle imprese e dei consumatori è migliorato, ma la produzione industriale ed il volume degli affari non sono aumentati in modo proporzionale alla ripresa della fiducia. Questo è dovuto al fatto che la domanda interna è ancora debole perché i consumi risentono molto delle tensioni presenti sul mercato del lavoro e specificamente del calo dell'occupazione.

Secondo Eurostat (figura 2.4), nel corso del 2009 il PIL dei Paesi che hanno adottato l'euro (EA16) si è ridotto del 4%, mentre il PIL dell'intera Unione Europea (EU27) ha subito una flessione del 4,1%. Colpisce la performance particolarmente negativa a doppia cifra delle Repubbliche Baltiche. Registrano inoltre performance negative anche i principali Paesi partner della provincia di Sondrio come Germania (-4,9%), Francia (-2,2%) e Regno Unito (-4,9%).

Figura 2.4 - Quadro riassuntivo dell'andamento del PIL in Europa nel corso del 2009 - (dati destagionalizzati). Fonte: Eurostat.

Variazione % sul trimestre precedente |

Variazione % sullo stesso trimestre dell'anno precedente |

Variazione % annuale 2009/2008 |

|||||||

1° trimestre |

2° trimestre |

3° trimestre |

4° trimestre |

1° trimestre |

2° trimestre |

3° trimestre |

4° trimestre |

||

EA16 |

-2,5 |

-0,1 |

0,4 |

0,1 |

-5 |

-4,8 |

-4 |

-2,1 |

-4 |

EU27 |

-2,4 |

-0,3 |

0,3 |

0,1 |

-4,9 |

-5 |

-4,3 |

-2,3 |

-4,1 |

BE*** |

-1,7 |

-0,1 |

0,7 |

- |

-3,7 |

-4,2 |

-3,2 |

- |

-3,7 |

BG** |

- |

- |

- |

- |

-3,5 |

-4,9 |

-5,4 |

-6,2 |

-5 |

CZ |

-4,4 |

0,2 |

0,8 |

-0,6 |

-4,2 |

-4,7 |

-4,1 |

-4,2 |

-4,3 |

DK** |

-1,4 |

-2,3 |

0,6 |

- |

-3,9 |

-7 |

-5,4 |

- |

-5,4 |

DE |

-3,5 |

0,4 |

0,7 |

0 |

-6,7 |

-5,8 |

-4,8 |

-2,4 |

-4,9 |

EE** |

-6 |

-3,4 |

-3 |

2,6 |

-15 |

-16,1 |

-15,6 |

-9,4 |

-14 |

IE*** |

-2,1 |

-0,6 |

0,3 |

- |

-9 |

-7,8 |

-7,6 |

- |

-8,1 |

GR |

-1 |

-0,3 |

-0,5 |

-0,8 |

-1 |

-1,9 |

-2,5 |

-2,6 |

-2 |

ES |

-1,6 |

-1,1 |

-0,3 |

-0,1 |

-3,2 |

-4,2 |

-4 |

-3,1 |

-3,6 |

FR |

-1,4 |

0,3 |

0,2 |

0,6 |

-3,5 |

-2,7 |

-2,3 |

-0,3 |

-2,2 |

IT |

-2,7 |

-0,5 |

0,6 |

-0,2 |

-6 |

-5,9 |

-4,6 |

-2,8 |

-4,8 |

CY |

-0,7 |

-1 |

-0,8 |

-0,3 |

0,4 |

-1,4 |

-2,3 |

-2,87 |

-1,5 |

LV |

-11,4 |

-0,2 |

-4 |

-3,2 |

-18,7 |

-17,3 |

-19,3 |

-17,9 |

-18,3 |

LT |

-11,3 |

-7,7 |

6,1 |

0,2 |

-13,1 |

-19,7 |

-14,2 |

-13 |

-15 |

LU*** |

-0,9 |

-2,7 |

4,2 |

- |

-6,3 |

-7,3 |

-2,6 |

- |

-5,4 |

HU |

-2,3 |

-14 |

-1,2 |

-0,4 |

-5,6 |

-6,8 |

-7,1 |

-5,3 |

-6,2 |

MT*** |

-0,8 |

-0,7 |

0,4 |

- |

-1,2 |

-2,9 |

-2,1 |

- |

-2,1 |

NL** |

-2,3 |

-1,1 |

0,5 |

0,3 |

-4,5 |

-5,5 |

-3,7 |

-2,2 |

-4 |

AT |

-2,2 |

-0,5 |

0,5 |

0,4 |

-3,8 |

-4,5 |

-3,4 |

-1,8 |

-3,4 |

PL*** |

0,1 |

0,5 |

0,5 |

- |

1,5 |

1,3 |

1 |

- |

1,3 |

PT |

-2 |

0,6 |

0,6 |

0 |

-3,9 |

-3,5 |

-2,5 |

-0,8 |

-2,7 |

RO** |

-4,6 |

-1,1 |

-0,6 |

-1,5 |

-6,2 |

-8,7 |

-7,1 |

-6,6 |

-7,2 |

SI*** |

-6,2 |

0,6 |

1 |

- |

-8,8 |

-9 |

-8,5 |

- |

-8,8 |

SK** |

-8,1 |

1,2 |

1,6 |

2 |

-5,7 |

-5,5 |

-4,9 |

-2,7 |

-4,7 |

FI*** |

-4,9 |

-0,3 |

0,3 |

- |

-7,8 |

-8,9 |

-8,8 |

- |

-8,5 |

SE*** |

-0,8 |

0,3 |

0,2 |

- |

-6,3 |

-5,8 |

-5,2 |

- |

-5,8 |

UK |

-2,5 |

-0,7 |

-0,2 |

0,1 |

-5,2 |

-5,8 |

-5,1 |

-3,2 |

-4,8 |

Note: - dato non disponibile

* la correzione stagionale comprende una correzione per i gioni lavorativi per Belgio, Rep. Ceca, Germania, Estonia, Spagna, Polonia, Francia, Italia, Cipro, Lettonia, Lituania, Ungheria, Malta, Paesi Bassi, Austria, Slovenia, Fillandia, Svezia e Regno Unito.

** Variazione % rispetto allo stesso trimestre dell'anno precedente calcolato da dati non corretti stagionalmente

*** Variazione annuale % dei primi tre trimestri calcolata come media semplice della variazione % dei trimestri rispetto al trimestre dell'anno precedente

Riguardo alle prospettive, secondo le stime dell'OCSE, il PIL dell'area Euro potrebbe aumentare di poco meno dell'1% nel 2010. L'inflazione al consumo, che a fine 2009 si è attestata intorno all'1%, dovrebbe risalire lievemente nel 2010. La Banca Centrale Europea ha lasciato invariati i tassi di riferimento e ha iniziato a rimuovere gradualmente le misure straordinarie cui aveva fatto ricorso e che si ritiene abbiano esaurito il loro compito; tuttavia tutti i Paesi dell'area Euro dovrebbero continuare a erogare tutta la liquidità necessaria al sistema bancario,anche se alcune situazioni particolari come quella della Grecia potrebbero creare tensioni su questo fronte e costituire elemento di criticità.

La situazione in Italia

Anche l'Italia ha risentito degli effetti che la crisi finanziaria ha avuto sull'economia reale e, in particolare, sul commercio internazionale. Nel nostro Paese la dinamica negativa del PIL cominciata nella primavera del 2008 e peggiorata alla fine del 2008 è continuata fino alla primavera del 2009.

Secondo l'ISTAT, infatti, nel 2009 il valore del PIL ai prezzi di mercato è stato di 1.520.870 milioni di Euro correnti con una riduzione del 3% rispetto al 2008. Il PIL nel 2009 espresso ai prezzi dell'anno precedente è invece diminuito del 5%. La riduzione delle importazioni è stata di ben il 14,5%. Questi due fattori insieme hanno quindi determinato una riduzione delle risorse disponibili del 7,2%.

I consumi in termini reali si sono ridotti dell'1,2% in media con una riduzione dell'1,8% per i consumi delle famiglie e una spesa aumentata dello 0,6% per le Pubbliche amministrazioni e dell'1,1% per le istituzioni sociali private.

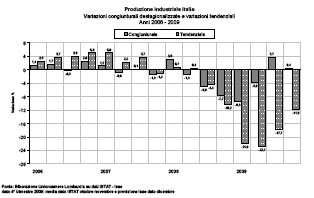

Secondo i dati della Banca d'Italia, il PIL è tornato finalmente a crescere nel trimestre estivo dopo ben cinque trimestri consecutivi di contrazione (figura 2.5), che avevano riportato la produzione ai livelli di quasi un decennio addietro, con il calo più forte dalla recessione del 1974-1975.

Figura 2.5 - Andamento della produzione industriale in Italia. Fonte: Unioncamere Lombardia

Il Governo ha adottato misure straordinarie volte al contenimento degli effetti della crisi ad esempio attraverso il sostegno fiscale (sgravi fiscali ed incentivi, moratorie ed azioni a tutela del risparmio) e misure a sostegno del credito quali i "Tremonti – bond" che hanno avuto il merito - anche se utilizzati meno delle attese - di favorire comunque un certo ritorno alla normalità fornendo un forte elemento di sicurezza al sistema bancario[5]. Così facendo sono state contenute le restrizioni del credito alle imprese[6].

L'incremento del PIL registrato in estate è stato dello 0,6% rispetto al secondo trimestre 2009 ed è stato favorito dal deciso rialzo della produzione industriale. Il ricorso alla Cassa Integrazione Guadagni (CIG) è cresciuto mentre il numero dei disoccupati è in crescita continua quasi senza interruzione dal terzo trimestre del 2007.

Nel quarto trimestre del 2009 il PIL invece ha rallentato, con una diminuzione dello 0,2% sul trimestre precedente. Si assiste comunque ad un miglioramento del clima di fiducia anche se l'aumento di produzione risente dell'incertezza percepita dalle imprese nella crescita degli ordinativi. Pertanto si registra a fine anno un recupero delle attività industriali più limitato rispetto a quanto si era parzialmente osservato nel trimestre estivo dopo i livelli di produzione estremamente bassi del secondo trimestre 2009.

Anche la ripresa delle esportazioni avviatasi l'estate scorsa si è attenuata in ottobre e novembre, secondo i dati disponibili analizzati dalla Banca d'Italia. Si prevede tuttavia che le vendite all'estero accelerino gradualmente nel 2010, a un ritmo medio prossimo al 3%, comunque inferiore di circa un punto alla prevista espansione del commercio mondiale[7].

Anche l'Italia quindi esce tecnicamente dalla recessione, nonostante la decelerazione della crescita fatta registrare nel quarto trimestre, rispetto a quello precedente, sia esemplificativa della fragilità della ripresa che si è avviata. I consumi e gli investimenti privati, pur avendo mostrato una certa ripresa nell'estate 2009, sono rimasti ancora deboli, anche per la mancanza di buone nuove sul fronte occupazionale. La Banca d'Italia evidenzia come il calo del numero degli occupati si traduca in una caduta del reddito disponibile delle famiglie, mentre l'incertezza sulle prospettive tende a frenare la propensione al consumo e alla spesa.

In novembre 2009 il tasso di disoccupazione è salito all'8,3 per cento, 2,4 punti in più rispetto al minimo dell'aprile del 2007.

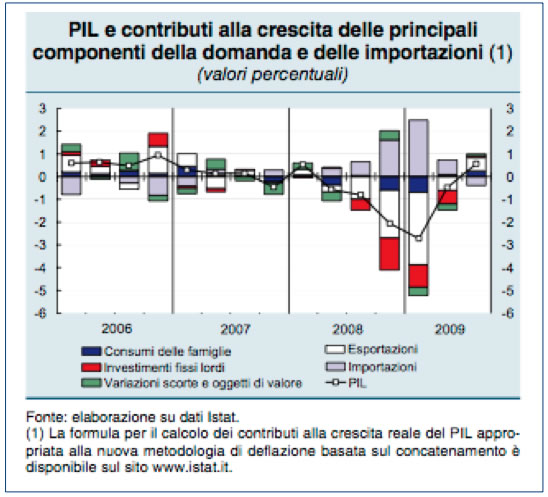

La figura 2.6 mostra la dinamica delle componenti del PIL evidenziando i contributi alla crescita delle componenti della domanda e delle importazioni in Italia nel periodo 2006 - 2009, dove si nota in particolare la riduzione di esportazioni ed investimenti.

Figura 2.6 - Dinamica delle componenti del PIL in Italia. Fonte: elaborazioni della Banca d'Italia su dati ISTAT

Le prospettive rimangono ancora incerte per una domanda mondiale che potrebbe risultare più positiva di quanto rilevino le stime prudenti previste dagli osservatori, ma che potrebbe tuttavia risentire più a lungo delle tensioni sul mercato del lavoro. Un forte sostegno alla ripresa verrebbe dalla domanda estera, che però fatica ancora a riconsolidarsi. Se tutti questi fattori vengono presi in considerazione, come fa la Banca d'Italia, si può stimare che l'economia italiana possa crescere dello 0,7% nel 2010 arrivando all'1% nel 2011.

La situazione in Lombardia

Per avere un metro di paragone per l'andamento economico della provincia di Sondrio è essenziale considerare la performance lombarda. Un breve quadro dell'andamento economico lombardo può essere proposto a partire dalle informazioni rese disponibili nell'ambito dell'indagine campionaria effettuata da Unioncamere Lombardia per conto delle Camere di Commercio lombarde su un campione rappresentativo di imprese.

La tabella 2.7 offre un quadro sintetico della dinamica congiunturale (destagionalizzata) delle principali variabili ed, in particolare, quella fatta registrare da produzione-fatturato-ordinativi.

Figura 2.7 - Variazioni congiunturali (dati destagionalizzati). Fonte: Unioncamere Lombardia

2008 |

2009 |

|||||

III trim. |

IV trim. |

I trim. |

II trim. |

III trim. |

IV trim. |

|

Produzione |

-1,9 |

-3,9 |

-4,4 |

-1,8 |

-0,1 |

0,4 |

Ordini interni (1) |

-4,2 |

-5,0 |

-4,0 |

-1,4 |

1,1 |

3,3 |

Ordini Esteri (1) |

-3,3 |

-4,9 |

-2,1 |

1,6 |

1,0 |

2,0 |

Fatturato |

-3,3 |

-5,1 |

-5,1 |

-4,0 |

-2,8 |

-1,4 |

Prezzi materie Prime |

2,2 |

-1,1 |

-3,2 |

-1,3 |

0,0 |

0,4 |

Prezzi prodotti |

1,0 |

-0,5 |

-2,4 |

-1,2 |

-0,7 |

-0,5 |

Quota fatturato estero |

33,6 |

34,7 |

33,8 |

34,6 |

35,7 |

35,5 |

(1) Ordini valori a prezzi costanti

In Lombardia la situazione è stata molto difficile a partire dalla metà del 2008, in contemporanea con la registrazione di accadimenti simili anche all'estero. Nella rete delle relazioni economiche, la Lombardia risulta essere un nodo di primo livello, ovvero un centro nevralgico dell'attività economica internazionale dove si ripercuotono senza ritardi le stesse dinamiche - positive o negative che siano – registrate negli altri centri.

Infatti, anche in Lombardia, dopo sei trimestri di contrazione della produzione industriale, il tasso di variazione congiunturale torna ad essere positivo: (+0,4%) nell'ultimo trimestre del 2009. Fatturato e prezzi sono invece ancora negativi, anche se gli ordinativi in crescita fanno ben sperare.

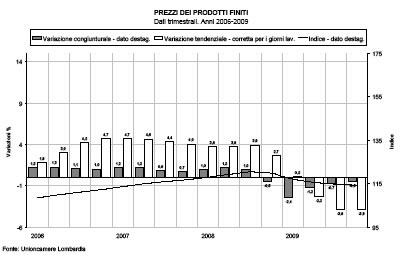

Per caratterizzare la crisi è importante, però, osservare oltre ai dati congiunturali anche quelli tendenziali che valutano il confronto sullo stesso periodo dell'anno precedente e che sono ancora negativi anche se in rallentamento. La Lombardia ha vissuto un periodo molto difficile nel 2009 dato che sia gli ordinativi interni sia quelli esteri hanno subito un calo rispettivamente del 10,1% e del 5,7%. Pertanto le imprese lombarde sono state costrette a diminuire i prezzi dei prodotti finiti del 2,4%. La dinamica negativa congiunta degli ordinativi e dei prezzi dei prodotti finiti (evidenziata in dettaglio nella figura 2.9) contribuisce a spiegare la forte contrazione del fatturato, che è sceso del 15,3%, in modo più che proporzionale rispetto alla riduzione della produzione (-9,5%).

Figura 2.8 - Variazioni tendenziali anno su anno (dati corretti per i giorni lavorativi). Fonte: Unioncamere Lombardia

IV trim. 2008 |

Var. 2008/2007 |

I trim. 2009 |

II trim. 2009 |

III trim. 2009 |

IV trim. 2009 |

var. 2009/2008 |

|

Produzione |

-6,0 |

-2,3 |

-10,7 |

-11,0 |

-10,5 |

-5,7 |

-9,5 |

Ordini interni (1) |

-12,4 |

-3,8 |

-16,2 |

-13,9 |

-8,5 |

-0,6 |

-10,1 |

Ordini Esteri (1) |

-9,2 |

0,2 |

-11,6 |

-8,3 |

-4,4 |

2,6 |

-5,7 |

Fatturato totale |

-6,9 |

-1,7 |

-16,8 |

-18,2 |

-16,7 |

-9,4 |

-15,3 |

Prezzi materie prime |

7,1 |

8,8 |

1,3 |

-3,3 |

-5,4 |

-4,0 |

-2,9 |

Prezzi prodotti finiti |

2,7 |

3,5 |

0,2 |

-2,2 |

-3,8 |

-3,8 |

-2,4 |

(1) Ordini valori a prezzi costanti

Figura 2.9 - Prezzi dei prodotti finiti - Dati trimestrali (Anni 2006-2009). Fonte: Unioncamere Lombardia

La figura 2.10 mostra come il tasso di utilizzo degli impianti risenta della dinamica incerta degli ordinativi; tuttavia, il periodo di produzione assicurata è in diminuzione e le scorte mostrano una caduta a dimostrazione di una iniziale ripresa delle vendite.

Figura 2.10 - Altri indicatori congiunturali (Dati destagionalizzati - Variazioni congiunturali). Fonte: Unioncamere Lombardia

2008 |

2009 |

||||

IV trim. |

I trim. |

II trim. |

III trim. |

IV trim. |

|

Tasso di utilizzo impianti |

69,1 |

64,6 |

64,2 |

65,0 |

65,3 |

Periodo di produzione Assicurata (1) |

51,1 |

47,8 |

51,3 |

46,2 |

44,9 |

Giacenze di prodotti Finiti (2) |

7,5 |

11,3 |

7,8 |

3,7 |

-0,6 |

Giacenze di materiali (2) |

2,8 |

3,9 |

0,0 |

-1,5 |

-4,0 |

(1) numero di giornate di produzione assicurate dal portafoglio ordini;

(2) Saldo (in %) fra indicazioni di eccedenza-scarsità.

Per quanto riguarda gli indicatori del mercato del lavoro, l'indagine di Unioncamere Lombardia rivela segnali contraddittori: aumentano le ore lavorate negli ultimi mesi dell'anno ma l'occupazione si riduce del 3,9%.

Figura 2.11 - Gli indicatori del mercato del lavoro (variazioni tendenziali). Fonte: Unioncamere Lombardia

2008 |

2009 |

||||

IV trim. |

I trim. |

II trim. |

III trim. |

IV trim. |

|

Ore lavorate per addetto |

6,5 |

6,3 |

6,3 |

4,8 |

6,0 |

Occupati (variazioni tendenziali) |

-1,20 |

-2,24 |

-3,3 |

-3,7 |

-3,9 |