Il settore delle costruzioni merita un capitolo a parte dato il peso significativo all'interno del sistema economico provinciale.

Infatti, secondo i dati del Registro Imprese della CCIAA di Sondrio aggiornato a fine 2010, il settore delle costruzioni rappresenta il 18% del totale delle imprese (quota stabile rispetto al 2009). Nel 2010 le imprese attive operanti nel settore delle costruzioni sono 2771, per un totale di 21 in meno rispetto a quelle attive nel 2009, ma con un valore comunque superiore a quello del 2008 quando le imprese attive erano 2762.

Come già rilevato, l'83% del totale delle imprese di costruzioni è composta da imprese artigiane.

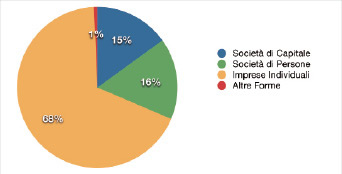

Se consideriamo la forma giuridica delle imprese di costruzioni, possiamo rilevare che il 68% delle imprese è costituito da imprese individuali, con un valore in leggera riduzione rispetto al 2009, quando erano il 70% del totale.

Figura 11.1 - Ripartizione imprese settore costruzioni per forma giuridica. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Osservando quante sono state le imprese che si sono iscritte al Registro Imprese o che sono cessate nel 2010, rileviamo che ci sono state 125 iscrizioni e 156 cessazioni nel settore delle costruzioni.

Considerando poi le caratteristiche della struttura imprenditoriale, possiamo osservare l'età dell'imprenditore, la nazionalità e le caratteristiche dell'occupazione nel comparto, andando ad esaminare nazionalità ed età non solo nei titolari ma anche negli addetti (secondo i dati resi disponibili da SMAIL)[1].

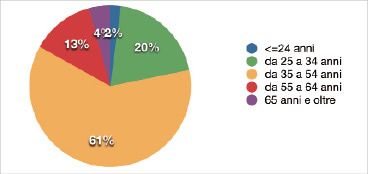

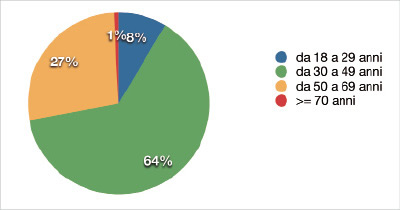

Figura 11. 2 - Numero di Imprenditori per classe di età nel settore delle costruzioni (2009). Fonte: Elaborazione CCIAA Sondrio su dati SMAIL

Possiamo osservare che sei imprenditori su dieci hanno fra i 35 e i 54 anni. Complessivamente il 22% ha meno di 34 anni mentre il 17% sopra i 55 (e di questi il 13% fra 55 e 64 anni e il 4% oltre i 65).

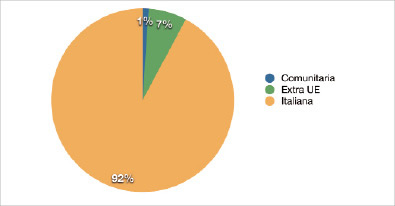

Se osserviamo gli imprenditori stranieri nel settore, il loro totale nel 2010 si è ridotto dell'1% circa. La quota dei titolari stranieri sul totale è aumentata dell'1% passando dal 7% del 2009 all'8% del 2010. Complessivamente la presenza di titolari italiani si è ridotta quasi del 3% mentre la presenza straniera è aumentata soprattutto con titolari di origine extracomunitaria (+12,86%). Si registra un aumento anche di titolari di origine comunitaria, pari al 5% circa.

Figura 11.3 - Provenienza imprenditori. Fonte: elaborazione CCIAA Sondrio su banca dati Persone, StockView

Considerando i dati della banca dati Persone di Stock View che permette di osservare i titolari nel settore costruzioni già anche per il 2010, possiamo rilevare che dal 2009 al 2010 si sono ridotti i titolari del 2% circa per la maggior parte nella classe d'età 18-29 anni (-1,7%).

Figura 11.4 - Titolari settore costruzioni per classe d'età nel 2010. Fonte: elaborazione CCIAA Sondrio su banca dati Persone, StockView

La localizzazione delle imprese e gli addetti nel settore delle costruzioni

La banca dati SMAIL permette poi di offrire una fotografia dell'occupazione in un determinato momento, di seguirne l'evoluzione e l'andamento e di monitorare anche la concentrazione e distribuzione sul territorio.

Dalla rilevazione sul comparto delle costruzioni e relativa agli ultimi tre anni (2007-2009), si segnala che a dicembre 2007 gli occupati[2] nelle costruzioni erano 8.148, a dicembre 2008 erano 7.900 (-3,04% sull'anno precedente) e la diminuzione è continuata nel 2009 con una riduzione di circa 80 addetti, per un totale di 7.727 (-2,19% rispetto al 2008). Complessivamente, quindi, nel giro di tre anni -fino a fine 2009- gli addetti nel settore delle costruzioni sono diminuiti del 5%. La situazione è monitorata anche in considerazione della temporaneità degli ammortizzatori sociali cui poter fare ricorso.

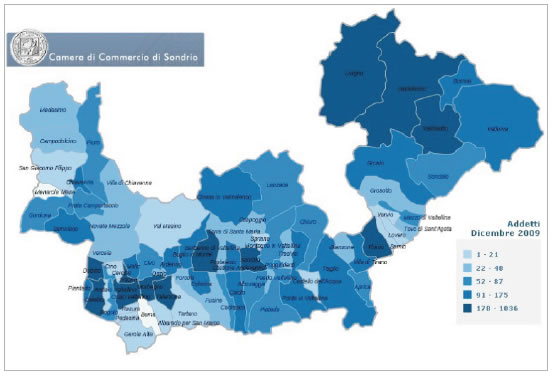

Figura 11.5 - Addetti alle unità locali - dicembre 2009. Fonte: elaborazione CCIAA Sondrio su Banca dati SMAIL - CCIAA Sondrio

Dal punto di vista della localizzazione, la cartina qui sopra evidenzia i comuni dove le imprese di costruzioni sono più presenti, tramite un maggior numero di addetti. I comuni con numero di addetti maggiore sono quelli dell'alta valle, in particolare Livigno, Valdidentro e Valdisotto, dove sono attive numerose imprese per attività spesso legate alla costruzione di seconde case da destinare al turismo; anche i comuni di mandamento di Tirano, Sondrio e Morbegno, quest'ultimo anche con diversi comuni limitrofi, mostrano una forte concentrazione nel settore delle costruzioni.

A livello nazionale, il settore edile ha risentito molto della crisi con il rischio di serie difficoltà di sopravvivenza per un settore caratterizzato da un tessuto di piccole e medie imprese. Fra i motivi che le associazioni di categoria dei costruttori hanno evidenziato per questo rallentamento e queste difficoltà, rientrano la riduzione di risorse per investimenti in infrastrutture, il mancato avvio del programma di realizzazione di opere infrastrutturali medio-piccole e i ritardi nei pagamenti alle imprese.

Fra le iniziative che invece gli osservatori ritengono potrebbero dare ossigeno al settore, si hanno una migliore qualificazione delle imprese nei lavori pubblici, esclusione delle offerte anomale e progettazione di qualità, oltre a misure per l'innovazione e il risparmio energetico[3].

Le stime sulla riduzione degli investimenti effettuate dal centro studi nazionale di ANCE hanno dato in tre anni una perdita del 18% circa di investimenti, 30% di nuove abitazioni e 23% di appalti pubblici.

La domanda per l'industria delle costruzioni valtellinese proviene dall'edilizia residenziale e da quella pubblica. Per il primo ambito particolarmente fiorente negli anni è stata la domanda di seconde case, in sinergia con il comparto turistico, con un rallentamento negli ultimi anni.

Infatti anche in provincia di Sondrio il settore edile ha risentito della crisi. Nel corso del 2010 sono emersi segnali di pessimismo in particolare fra le imprese costruttrici dell'industria - che impiegano 1200 lavoratori[4]- meno invece nel comparto artigiano.

Dal punto di vista della Cassa Integrazione possiamo osservare che il totale di ore autorizzate per l'edilizia aumenta dal 2009 al 2010 dell'11,4% con una linea di trend comunque in diminuzione negli ultimi periodi[5].

Lavori Pubblici

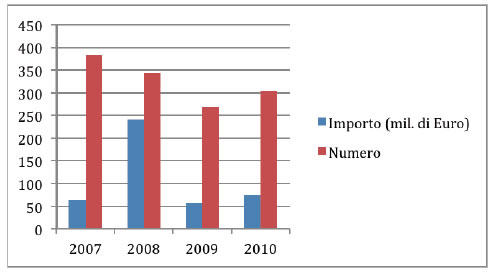

Considerando gli appalti pubblici in provincia, secondo i dati raccolti dall'Osservatorio SITAR di Regione Lombardia, nel 2010 ci sono stati 304 appalti, per un importo totale di 75 milioni di Euro circa. La variazione percentuale del numero di appalti aggiudicati rispetto all'anno precedente (2010/2009) risulta, per la prima volta dal 2007, positiva; in valore assoluto sono 35 in più, ovvero il 13% in più rispetto al 2009 (Figura 11.6).

Per quanto riguarda la variazione degli importi aggiudicati, anch'essa risulta essere positiva (+30,7%) controbilanciando così la variazione 2009/2008 che era stata pari a -76%.

Figura 11.6 - Appalti pubblici in provincia di Sondrio. Numero appalti aggiudicati e importo totale in milioni di Euro. Fonte: Regione Lombardia - Osservatorio SITAR

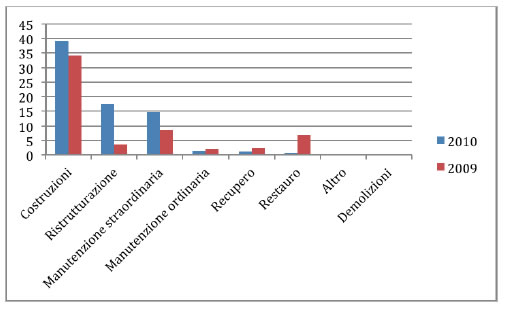

Considerando ora la tipologia di appalto per importo, notiamo dalla figura 11.7 come la categoria che presenta più aggiudicazioni in provincia sia senza dubbio quella delle Costruzioni (39 milioni di Euro) che, rispetto al dato 2009, aumenta la sua quota del 14%.

Figura 11.7 - Appalti pubblici in provincia di Sondrio. Tipologia di appalti aggiudicati per importo totale in milioni di Euro. Fonte: Regione Lombardia - Osservatorio SITAR

Seguono le Ristrutturazioni, per un valore pari a 17,5 milioni di Euro, con una variazione rispetto al 2009 decisamente importante (+400%), e la Manutenzione straordinaria per una quota di 14,7 milioni di Euro e una variazione 2010/2009 del 72%. Per quanto riguarda le tipologie restanti abbiamo importi tutti inferiori a un milione e mezzo di Euro. Nel dettaglio, abbiamo quote pari a: 1,4 milioni per Manutenzione ordinaria, 1 milione per Recupero, 0,7 milioni per Restauro, 0,22 milioni per Altro e infine 0,14 milioni per Demolizione. Da notare, infine, è il fatto che le variazioni per queste ultime tipologie di appalto risultano essere tutte negative, tranne per Demolizioni e Altro. Osserviamo che per la categoria Restauro rispetto al 2009 si ha una riduzione dell'89%.

Infine, considerando nello specifico la categoria di intervento, quella che ha ottenuto il maggior importo è l'Edilizia Sanitaria (circa il 27% del totale), seguita dai lavori Stradali (18%) e dall'Edilizia scolastica (12%).

Mercato immobiliare

Dopo aver esaminato la situazione degli appalti pubblici in provincia di Sondrio, diventa importante considerare anche il mercato immobiliare provinciale in modo da ottenere degli spunti sulla dinamicità della compravendita di immobili.

Andando ad osservare la variazione del Numero delle transizioni normalizzate[6] (NTN) totali (Figura 11.8) tra 2010 e 2009, notiamo un incremento significativo delle transazioni in provincia (+6,49%) decisamente maggiore rispetto agli incrementi a livello regionale e nazionale (rispettivamente +0,64% e +0,45%). Questo dato, se pur indice di una ripresa in questo settore, controbilancia solo in parte le perdite registrate tra gli anni 2009 e 2008 che nello specifico, per Sondrio, Lombardia e Italia, sono state del -13,5%, -14,1% e -11,3%. Infatti, se andiamo a considerare le variazioni tra il 2010 e il 2008, notiamo come queste siano ancora tutte fortemente negative descrivendoci quindi una situazione in calo rispetto al 2008, strettamente collegata alla recessione economica; la variazione provinciale risulta essere del -7,84%, più contenuta di quella lombarda (-13,53%) e anche di quella nazionale (-10,9%).

Figura 11.8 - Variazioni del Numero delle transazioni normalizzate e dell'Indice di intensità immobiliare. Anni 2010-2009 e 2008. Fonte: elaborazione CCIAA di Sondrio su dati Agenzia del Territorio

Scorporando il dato possiamo osservare dal 2008 variazioni positive, andando quindi in controtendenza rispetto al dato regionale e nazionale per le transazioni di immobili: Piccoli (+4,53%), Medio-Piccoli (+7,86%) e Grandi (+0,2%).

L'Indice di intensità immobiliare (IMI)[7] ha registrato un andamento simile al Numero delle transazioni normalizzate; infatti, la variazione tra 2010 e 2009 risulta essere positiva (+4,94%) in controtendenza rispetto al dato lombardo e nazionale, che comunque registrano segno negativo (rispettivamente -0,59% e -0,83%). Come accennato, anche qui la variazione positiva non controbilancia completamente il dato 2009/2008 che era stato del -14%, facendo sì che il livello dell'IMI 2010 risulti inferiore a quello del 2008 con una riduzione del 9,75%.

Considerando il mercato immobiliare non residenziale, si osserva un andamento simile a quello del mercato residenziale. Infatti, la variazione tra il 2010 e il 2009 risulta essere positiva (+3,36%) sempre in controtendenza con il dato della Lombardia e nazionale (-1,66% e -1,09% rispettivamente). Questa ripresa però non è sufficiente a compensare la variazione 2009/2008 (-12,66%) comportando una riduzione del 9,73% tra il 2010 e il 2008. E' da notare come queste diminuzioni siano comunque molto meno marcate rispetto ai dati regionali e nazionali sia per il 2009/2008 sia per il 2010/2008.

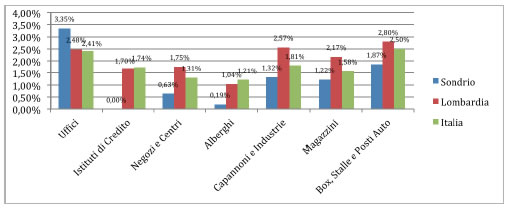

Rivolgendo l'attenzione alle singole categorie di immobili, è possibile osservare che l'unica sempre positiva dal 2008 risulta essere quella degli Uffici che è cresciuta dal 2008 del 68,4% mentre nella categoria Istituti di credito non ci sono state transazioni.

La figura 11.9 mostra invece l'Indice di intensità immobiliare del 2010 per ogni categoria di immobile non residenziale ai diversi livelli territoriali (Sondrio, Lombardia e Italia).

Figura 11.9 - Indice di intensità del mercato immobiliare non residenziale per l'anno 2010. Confronto Sondrio, Lombardia e Italia. Fonte: elaborazione CCIAA di Sondrio su dati Agenzia del Territorio

Come già osservato sopra, il dato relativo alla categoria Uffici risulta essere molto maggiore rispetto al dato lombardo e italiano (le variazioni tra 2010-2009 e tra 2010-2008 risultano essere pari a +27,3% e +62%) mentre all'opposto troviamo gli Istituti di credito (dove l'indice ha valore 0 per il 2010) e gli Alberghi (-19,9% e -78,9% le rispettive variazioni rispetto al 2009 e rispetto al 2008.).

I riferimenti nello Statuto Comunitario e qualche confronto con le province alpine

Come già evidenziato lo Statuto Comunitario si occupa del paesaggio, dell'ambiente e anche del problema dell'urbanizzazione diffusa tipica della nostra provincia, quasi una città lineare lungo l'arteria principale che attraversa la Valtellina, la Strada Statale 38, con costruzioni che negli anni sono comparse anche in modo rapido e disordinato. Ricordiamo che lo Statuto Comunitario, "nella consapevolezza che il turismo nei suoi raccordi con terziario, agroindustria ed edilizia è uno dei pilastri dell'economia locale", afferma la necessità che le infrastrutture connesse non devono eccedere la sostenibilità delle risorse naturali ed ambientali anche a causa di un eccesso di urbanizzazione.

Con riferimento alle costruzioni, nello specifico, le linee di orientamento strategico proposte dallo Statuto Comunitario, e dalle sue prime attuazioni, sono volte a favorire edilizia sostenibile e risparmio energetico. Viene affermato che il settore edile può essere un asset per il territorio su cui puntare, utilizzando questi criteri e quindi individuando nuove nicchie di mercato e nuove opportunità oltre la difficile congiuntura. Orientamenti simili si sono registrati anche in provincia di Bolzano per le imprese del settore, che hanno visto nel potenziamento della green economy legata all'edilizia nuove ed ulteriori prospettive di crescita[8].

Come già rilevato, un potenziamento dell'edilizia in versione sostenibile offrirebbe ad esempio la possibilità di rafforzare i legami con la filiera del legno e con l'industria chimica per i materiali e rivestimenti per la bioedilizia. Nella prospettiva dell'edilizia sostenibile e del risparmio energetico diventano molto importanti le relazioni con soggetti quali CasaClima in Alto Adige, Habitech in Trentino o Minergie nella vicina Svizzera, in realtà alpine del tutto simili alla nostra.

Nello specifico Habitech rappresenta un'interessante esperienza di cluster management nel settore dell'edilizia sostenibile, mentre CasaClima è l'agenzia che ha introdotto il concetto di certificato energetico per gli edifici, sviluppando azioni che vanno dalla sensibilizzazione ed informazione, alla formazione per tecnici e progettisti, allo sviluppo di azioni in rete[9].

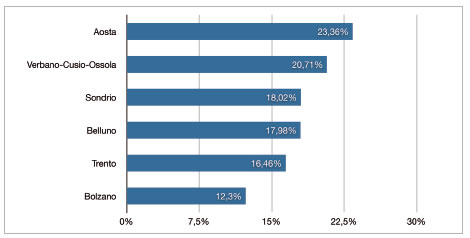

Nel quadro, infatti, di un confronto con le altre province alpine indicate dallo Statuto Comunitario, possiamo innanzitutto osservare che il settore delle costruzioni è decisamente importante in tutte, come mostra la figura seguente, che riporta la percentuale delle imprese di costruzioni sul totale delle imprese attive.

Figura 11.10 - Le imprese di costruzioni nelle province alpine (2010) - % sul totale imprese attive. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

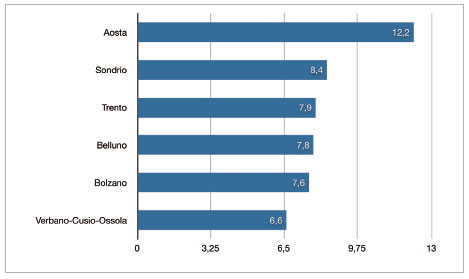

L'importanza del settore delle costruzioni si rileva, poi, osservandone la quota sul valore aggiunto totale, come mostra la figura seguente.

Figura 11.11 - Valore aggiunto a prezzi correnti per il settore delle costruzioni (2008). Dati in % sul totale del valore aggiunto. Fonte: Istituto Guglielmo Tagliacarne

Aosta è la provincia dove il settore delle costruzioni copre il 12% del valore aggiunto 2008. Sondrio si colloca in posizione intermedia con un valore superiore all'8% seguita a stretto giro da Trento, Belluno e Bolzano.