Quadro generale

Una fotografia della situazione relativa alle imprese valtellinesi è stata fornita nel capitolo dedicato all'anagrafe imprenditoriale, capitolo 3.

Le imprese artigiane in provincia di Sondrio rappresentano sempre una risorsa importante, pari a circa il 33% del totale delle imprese.

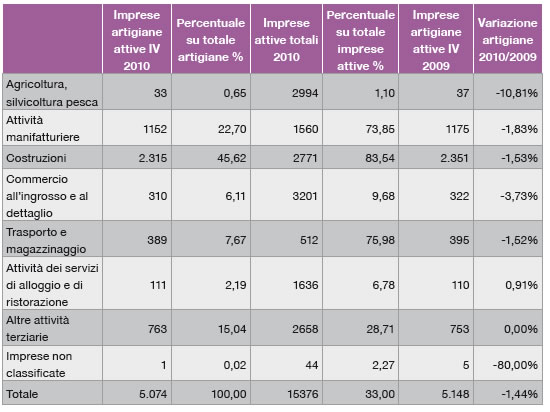

Nel 2010 il totale delle imprese artigiane registrate è stato a pari a 5.079 imprese, con una riduzione dell'1,4% rispetto all'anno precedente. Per quanto riguarda le imprese artigiane attive si è passati da 5.148 imprese a 5.074 imprese, con una riduzione anche in questo caso dell'1,4%.

Se andiamo ad osservare la situazione per settore possiamo osservare la tabella seguente.

Figura 10.1 - Quadro riassuntivo delle imprese artigiane attive e variazione sul 2009. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Dalla tabella possiamo osservare il forte peso giocato dall'artigianato in alcuni settori, in particolare le costruzioni, il manifatturiero e, all'interno delle attività terziarie, il trasporto.

Infatti l'83% delle imprese di costruzioni è costituito da imprese artigiane, mentre il 73,8% delle imprese manifatturiere è artigiana. Per quanto riguarda i trasporti, su poco più di 500 imprese attive nel settore, tre su quattro sono imprese artigiane.

Osservando poi la variazione 2010/2009 per settore possiamo rilevare come i dati più negativi si registrino per il commercio (-3,7% pari a -12 imprese attive in meno) e per l'agricoltura (-4 imprese meno, pari a -10% come variazione). Il settore dell'artigianato manifatturiero si riduce dell'1,8% con 23 aziende in meno rispetto a fine 2009, mentre le costruzioni perdono 36 imprese pari ad una variazione dell'1,53%. Stabili, anzi in leggero aumento gli alberghi e ristoranti, con un'impresa in più rispetto a fine 2009.

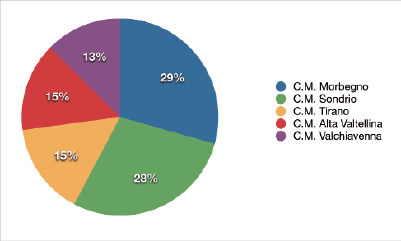

Se osserviamo poi come si distribuiscono le imprese artigiane sul territorio provinciale e nei vari mandamenti, possiamo osservare che si trovano per la maggior parte nella zona di Morbegno e Sondrio, che insieme raccolgono quasi il 60% del totale delle imprese artigiane.

Figura 10.2 - Quadro riassuntivo delle imprese artigiane registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

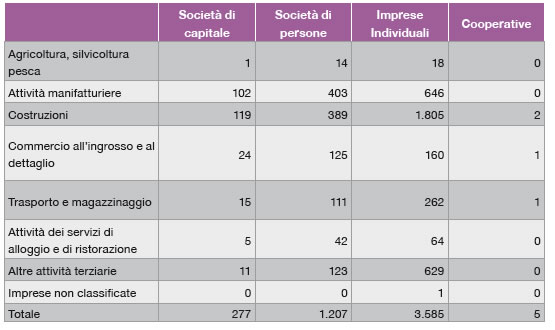

Dal punto di vista della forma giuridica, il 70% delle imprese artigiane valtellinesi è costituito da imprese individuali, con un dato che si mantiene costante nel tempo, a fronte di un dato lombardo medio del 75% ed italiano del 78,5%, quote stabili rispetto al 2009.

La tabella seguente mostra invece la natura giuridica delle imprese artigiane attive per settore, dove si evidenzia il peso delle imprese individuali sul totale delle imprese artigiane per settori particolari quali le costruzioni. Osserviamo invece che pur avendo una prevalenza di imprese individuali, le imprese artigiane del settore manifatturiero hanno numerose società di persone. L'8% delle imprese artigiane manifatturiere e il 5% delle imprese artigiane di costruzioni sono invece società di capitale.

Figura 10.3 - Quadro riassuntivo delle imprese artigiane per settore e forma giuridica. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

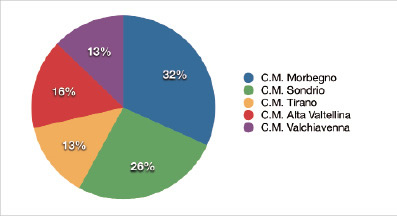

Figura 10.4 - Imprese artigiane manifatturiere registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Per quanto riguarda la distribuzione delle imprese artigiane del manifatturiero possiamo osservare che sono primariamente concentrate nelle aree di Morbegno e Sondrio, per un totale pari al 58% del totale.

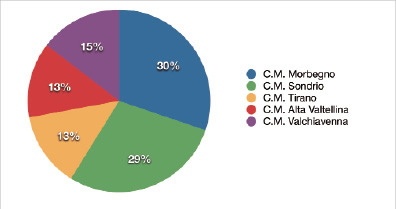

Lo stesso vale per le imprese artigiane del settore delle costruzioni, che, come si vede nella figura 10.5, sono concentrate soprattutto nelle aree mandamentali di Sondrio e Morbegno, per una quota pari al 59% del totale.

Figura 10.5 - Imprese artigiane del settore costruzioni registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

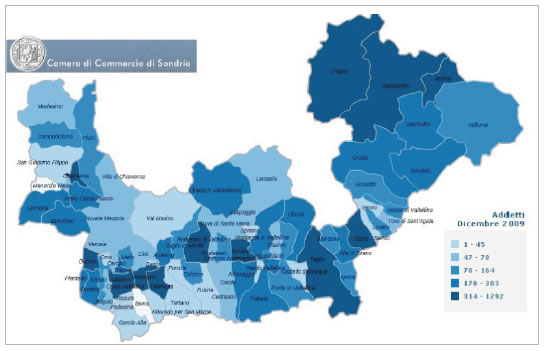

Grazie alla banca dati SMAIL, come già fatto per l'industria, possiamo osservare la localizzazione e distribuzione di imprese e addetti sul territorio: osserviamo che l'impresa artigiana si trova particolarmente concentrata se consideriamo il numero di addetti nelle aree di Morbegno, Cosio e Talamona, a Berbenno, a Sondrio, nel comune di Teglio e quello di Tirano e per l'alta valle nei comuni in particolare di Bormio, Livigno e Valdidentro.

Figura 10.6 - Localizzazione imprese artigiane - concentrazione n� addetti - Fonte: SMAIL CCIAA Sondrio

Se consideriamo poi il totale di addetti per area di attività economica al 31 dicembre 2009 possiamo osservare che è il settore delle costruzioni quello che assorbe il maggior numero di addetti - e questo spiega anche la forte presenza di addetti artigiani nei comuni turistici dell'alta valle, per l'edilizia legata al turismo e alle seconde case, settore che ha una tradizione importante e che potrebbe via via aprirsi sempre più a nuove nicchie di mercato legate all'edilizia sostenibile[1], anche quale nuova opportunità oltre la crisi viste le difficoltà registrate dal settore edile.

Seguono poi gli addetti alle attività manifatturiere, pari a circa un quarto del totale degli addetti artigiani.

Figura 10.7 - Addetti imprese tipologia artigiana - dicembre 2009. Fonte: elaborazione CCIAA Sondrio su dati SMAIL

L'andamento dell'artigianato nel 2010 (Artigianato manifatturiero)

L'indagine congiunturale effettuata da Regione Lombardia, Unioncamere Lombardia in collaborazione con le associazioni di categoria permette di avere un quadro dell'andamento del settore nel tempo, potendo monitorare diverse variabili e anche i trend di fondo di quelle principali, quali ordinativi, produzione industriale e fatturato.

Sulla base dei dati resi disponibili da questa indagine campionaria, possiamo osservare innanzitutto l'andamento degli ordinativi.

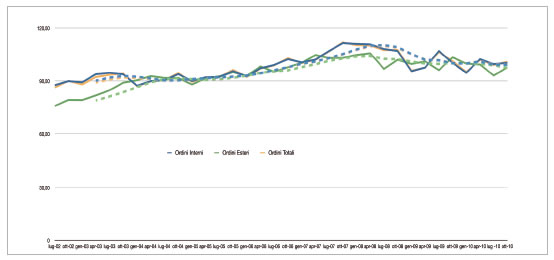

Figura 10.8 - Ordini interni/esteri e totali (numeri indice deflazionati e corretti per i giorni lavorativi) - Artigianato. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Possiamo osservare che i primi segnali positivi, dopo il periodo buio della crisi, si sono registrati a partire dal III trimestre 2009. Dal terzo trimestre 2009 a fine 2010 i valori congiunturali registrati hanno evidenziato un andamento più volatile di quello registrato nei periodi precedenti la crisi, con dinamiche che sono tornate anche positive ma sempre in un ambito di forte incertezza.

Se osserviamo infatti i dati registrati da ordini interni ed esteri negli ultimi trimestri notiamo un andamento altalenante, sia pur all'interno di un determinato range.

Passando a considerare gli andamenti di lungo periodo al netto delle componenti stagionali - andamenti rappresentati dalle linee tratteggiate - possiamo rilevare come gli ordinativi interni fossero cresciuti ben più di quelli esteri fino all'estate 2008 per poi calare fino a fine 2009, quando è iniziato un certo rallentamento nella caduta, una timida ripresa. Osserviamo anche che gli ultimi valori congiunturali rilevati nel IV trimestre danno un aumento in tutte le componenti - che dovrà poi essere monitorato in seguito per gli effetti su produzione e fatturato. Il trend degli ordinativi si è mantenuto stabile per tutto il 2010.

Se osserviamo invece il trend degli ordinativi esteri possiamo vedere come il loro rallentamento abbia preceduto di un paio di trimestri quello degli ordinativi interni, chiaramente per un impatto più tempestivo della crisi internazionale sugli stessi, impatto che si è fatto sentire più tardi a livello interno.

Rileviamo poi anche come il trend degli ordinativi totali sia determinato da - e continui a ricalcare - quello degli ordinativi interni visto il peso limitato degli ordinativi esteri sul totale.

Negli ultimi periodi ormai i trend di ordini interni, esteri e totali mostrano una certa stabilità e risultano essere quasi coincidenti.

Nel 2009 il peso degli ordinativi esteri sul totale nel IV trimestre 2009 era del 5,61% ed è di 5,37% nel IV trimestre 2010, mantenendosi quindi stabile con una leggerissima diminuzione.

Come già rilevato nella precedente edizione della relazione, da questo limitato peso degli ordinativi esteri sul totale si deduce che l'artigianato valtellinese e valchiavennasco è legato in gran parte dalle dinamiche del mercato interno, con maggiori difficoltà e ritardi quindi ad agganciare pienamente e tempestivamente la sia pur timida ripresa, risentendo invece dell'aumento dei prezzi delle materie prime più o meno direttamente[2]. Questa stessa riflessione può essere estesa e ripresa anche nel caso del fatturato, che certamente riflette l'andamento degli ordinativi e dove infatti il peso del fatturato estero a fine 2010 è pari al 5,64% del totale.

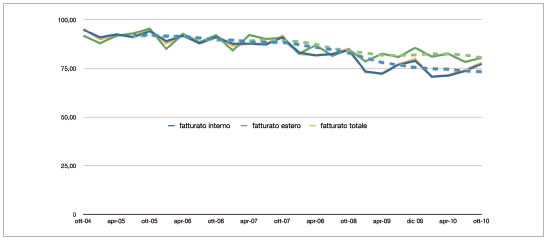

Figura 10.9 - Fatturato interno, estero e totale (numeri indice deflazionati e corretti per i giorni lavorativi) - artigianato manifatturiero - Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 10.9 mostra l'andamento del fatturato, interno, estero e totale.

Possiamo osservare come si tratti di dati caratterizzati da una certa stagionalità. Le linee tratteggiate evidenziano i trend di lungo periodo. Dall'osservazione della figura si rileva che i dati congiunturali relativi agli ultimi trimestri segnano aumenti per il fatturato interno e anche - sia pure con un dato di rallentamento - per quello estero e quindi anche per quello totale.

Le linee tratteggiate permettono di apprezzare i trend di lungo periodo. Possiamo notare come il trend del fatturato interno abbia segnato un calo a partire dalla metà del 2008, calo che è andato rallentando a fine 2009/ inizi 2010, quando il trend si è stabilizzato. Per quanto riguarda il fatturato estero, possiamo osservare che l'andamento congiunturale ha sempre registrato dati più positivi di quelli del fatturato interno. Anche il trend del fatturato estero ha segnato un andamento migliore di quello interno ricalcando il trend degli ordinativi, ma l'effetto positivo sul fatturato totale è stato pressoché nullo dato il legame a doppio filo fra fatturato totale e interno.

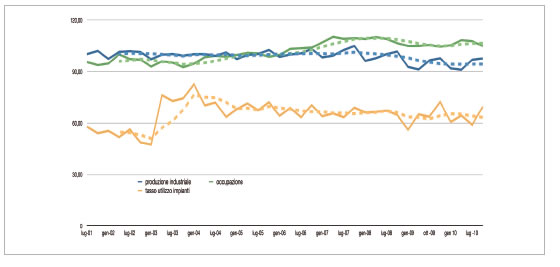

Se vogliamo osservare l'andamento di produzione, occupazione e tasso di utilizzo degli impianti, è utile la figura 10.10.

Figura 10.10 - Produzione/occupazione (valori indice) e tasso utilizzo impianti (in %) per artigianato manifatturiero. Fonte: elaborazioni CCIAA Sondrio su dati Unioncamere Lombardia

La figura 10.10 mostra le serie storiche relative alle variabili occupazione (verde), produzione industriale (blu) e tasso di utilizzo degli impianti (giallo). Le linee tratteggiate mostrano invece i rispettivi trend.

Osserviamo che la produzione industriale del comparto ha registrato un rallentamento a partire da metà 2008. I dati registrati negli ultimi trimestri, sia pure altalenanti, danno conto di una certa ripresa nella produzione e anche il trend - stabile negli ultimi periodi - sembra avviarsi verso una maggiore ripresa. Sulla base dei dati campionari della rilevazione, l'occupazione è rallentata a partire dallo stesso periodo del 2008, segnando una lieve ripresa negli ultimi trimestri, a partire dal IV 2009 (quando cambia la concavità della curva). Gli ultimi dati registrati a livello congiunturale rilevano invece una riduzione.

Il tasso di utilizzo degli impianti dopo l'impennata del 2002-2003 ha mostrato un trend in continua leggera flessione fino al 2008, quando la flessione si è accentuata. A fine 2009 si è registrata una lieve ripresa che poi è andata rallentando di nuovo, a livello di trend negli ultimi periodi, anche se l'ultimo dato registrato nel IV trimestre 2010 dà un tasso di utilizzo degli impianti in aumento.

Osserviamo quindi come il tasso di utilizzo degli impianti evidenzi che ci sia margine produttivo inutilizzato che potrebbe essere destinato ad una intensificazione e potenziamento della presenza sui mercati esteri. Certo, attrezzarsi per essere presenti sui mercati esteri non è semplice quando ci si trova di fronte, quasi in tre casi su quattro, ad aziende artigiane attive che sono registrate come imprese individuali. E' chiaro che avere la massa critica di risorse per attuare iniziative di internazionalizzazione possa essere complicato per la singola azienda artigiana. Ed è in questo senso che possono essere molto importanti le iniziative svolte in aggregazione quali quelle del già citato "Club degli esportatori" che possono aiutare aziende piccole a ricevere servizi come quelli di analisi di mercato e di intelligence per valutare quali canali distributivi e mercati siano più adatti alla singola azienda. Fondamentale prerequisito per svolgere un'azione di questo tipo è quello di una apertura e disponibilità alla collaborazione. Dagli incontri organizzati per monitorare l'impatto dell'aumento dei costi delle materie prime per le aziende del territorio è stata rilevata una certa apertura a azioni in aggregazione quali gruppi di acquisto, trasporto congiunto o partenariati per sviluppare processi innovativi ed una apertura ed interesse in questo senso fanno presupporre quindi che iniziative in aggregazione anche per la promozione, l'internazionalizzazione e l'innovazione (in corso o da sviluppare) potrebbero trovare terreno fertile. In questo senso, quindi, l'intero comparto artigiano, ma in realtà tutto il sistema imprenditoriale valtellinese, potrebbe beneficiare in modo significativo di una maggiore apertura e presenza sui mercati internazionali. In questo modo, infatti potrebbe sfruttare una ripresa che si è avviata anche se resta fragile, senza soltanto correre i rischi di un'inflazione importata che arriva dai Paesi emergenti, ma agganciando più direttamente la ripresa stessa.

Per l'artigianato manifatturiero un quadro delle variazioni tendenziali è fornito dalla figura 10.11, che riprende i dati del 2009 e 2010.

Figura 10.11 - Variazioni tendenziali (corrette per i giorni lavorativi) delle principali variabili settore artigianato per i quattro trimestri 2009 e 2010. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Dall'indagine congiunturale di Unioncamere Lombardia vengono rilevati anche gli indicatori occupazionali secondo cui si osserva che tranne nel primo trimestre 2010 per tutti gli altri il saldo resta negativo e il tasso di ingresso risulta sempre inferiore - per i dati campionari rilevati - al tasso d'uscita. Si tratta di un dato campionario relativo al 2010 mentre il dato rilevato dalla banca dati SMAIL riportato sopra offre il dato censuario riferito però al 2009.

Figura 10.12 - Indicatori occupazionali artigianato. Fonte: Unioncamere Lombardia

Dall'analisi congiunturale effettuata, risulta che gli investimenti effettuati nel 2010 sono consistiti nell' 87% dei casi in investimenti in macchinari, per il 12,5% in informatica e per il 18,7% in fabbricati. Un indicatore dell'atteggiamento positivo degli imprenditori artigiani è evidenziato dall'intenzione di effettuare maggiori investimenti nel 2011 che nel 2010 per l'83% delle imprese intervistate.

Un confronto con la Lombardia

Prima di concludere il presente capitolo ci sembra opportuno ed importante considerare anche - e confrontare - l'andamento del comparto artigiano valtellinese con quello lombardo.

A questo proposito ricordiamo che la Lombardia nel contesto nazionale si caratterizza per una elevata presenza di imprese artigiane, pari al 18% del totale nazionale e pari al 5% del totale delle imprese. L'artigianato lombardo, in termini di specializzazione produttiva ha una netta prevalenza del settore delle costruzioni (42,2%) seguito dal manifatturiero (27,4%), e ciò si rispecchia anche a Sondrio.

A livello lombardo, in termini di tendenza, le principali riduzioni si sono registrate nel settore dei trasporti (-13%), con una costante flessione del manifatturiero. Su base quadriennale le imprese di costruzioni aumentano del 10%, nonostante la flessione del 2009, e crescono le attività legate al terziario, quali noleggio e immobiliari e all'agricoltura (in particolare gli agriturismi).

Nell'ambito di un seminario organizzato dall'istituto Eupolis di Regione Lombardia è stata presentata una ricerca - realizzata attraverso un'indagine campionaria che ha considerato imprese con un fatturato medio di 1,5 milioni di Euro - per considerare le strategie per uscire dalla crisi adottate dalle imprese artigiane.

Per la maggior parte le strategie si rifanno alle innovazioni di processo, attraverso la sostituzione di macchinari obsoleti con altri più innovativi. L'innovazione senza dubbio rappresenta un elemento imprescindibile e la chiave per essere competitivi nella realtà globale contemporanea. A questo riguardo è stato identificato un comportamento nei confronti dell'innovazione duplice: da un lato quello delle imprese imitatrici, la maggioranza, dall'altro quello delle imprese anticipatrici e proattive, una minoranza attiva in R&S e attenta alla formazione del personale sul fronte dell'innovazione e quindi con competenze tecnologiche superiori a quelle medie rilevate.

Secondo l'indagine, dato il forte impatto che la crisi ha avuto sull'artigianato lombardo, i tre criteri che determineranno la selezione fra le imprese saranno legati alla capacità di innovare, alla strutturazione (e quindi alla dimensione di impresa) e alla capacità di "fare filiera", e cioè di agire in rete[3].

Queste sono indicazioni che non possono non essere condivise anche per quanto riguarda più specificatamente le imprese della nostra provincia. Nello sguardo "oltre la crisi" che era stato oggetto dell'ultimo capitolo della precedente relazione annuale, era già stato sottolineato come l'aggregazione - da vedersi antitetica alla frammentazione - debba essere vista come processo necessario per "inquadrare processi virtuosi di crescita del sistema imprenditoriale" con riferimento a innovazione, ma anche all'internazionalizzazione e al capitale umano. Sotto questo profilo, le dinamiche provinciali quindi si inseriscono perfettamente in quello che è l'andamento regionale e l'operato degli attori presenti sul territorio nasce proprio dalla necessità di rispondere alle esigenze di innovazione delle imprese, in un quadro di open innovation e di azione di sistema.

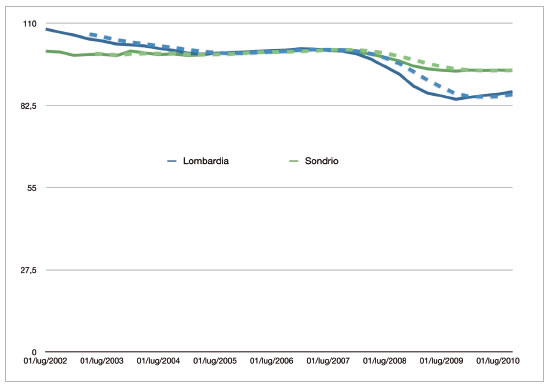

Andando ad effettuare un confronto basato sui dati rilevati dall'indagine congiunturale di Unioncamere Lombardia, possiamo osservare che riguardo alla produzione industriale da metà 2008 la Lombardia ha registrato un calo più forte rispetto a quello registrato a Sondrio. L'artigianato quindi qui ha tenuto di più. Osservando le linee tratteggiate che ci indicano il trend di lungo periodo, possiamo osservare come negli ultimi periodi il trend di Sondrio sia stabile; quello lombardo sembra abbozzare una ripresa più forte, ma sarà necessario monitorare se ciò avverrà nei prossimi periodi.

Figura 10.13 - Indice produzione industriale (destagionalizzato) - Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Se passiamo poi a considerare l'andamento dell'occupazione, possiamo rilevare come la Lombardia negli anni dal 2001 abbia sempre avuto variazioni negative nel dato sull'occupazione, con i picchi di variazione più negativa registrati a fine 2008.

Sondrio invece fa registrare un andamento caratterizzato da una forte volatilità con un susseguirsi di picchi di crescita e cadute da un trimestre all'altro. Tuttavia il trend è sostanzialmente stabile.

Figura 10.14 - Occupazione - variazione congiunturale destagionalizzata - confronto Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

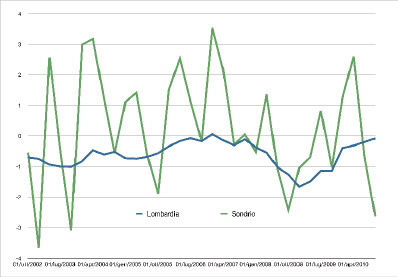

Infine, se osserviamo la dinamica del fatturato, da un lato possiamo vedere che l'andamento a Sondrio era stato meno negativo che in Lombardia nel periodo più buio della crisi, dall'altro però, rileviamo che nell'ultimo anno la ripresa lombarda (in blu) è stata molto più forte di quella valtellinese (in verde). In tal senso, osserviamo che la Lombardia ha stabilmente agganciato il treno della ripresa dal 2009, mentre Sondrio risente di una forte volatilità con una significativa caduta del fatturato nell'ultima parte del 2010.

Figura 10.15 - Fatturato - variazione congiunturale destagionalizzata - confronto Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia