La situazione nel 2010

Il settore manifatturiero era stato duramente colpito dalla crisi nel 2009, quando l'industria manifatturiera aveva avuto una riduzione delle imprese attive pari al 12,87% corrispondenti a un decremento di 219 imprese attive[1].

Nel 2010 la situazione è andata stabilizzandosi e per l'industria manifatturiera si è registrata una riduzione dell'1,48% per le imprese attive, pari a meno 22 imprese attive.

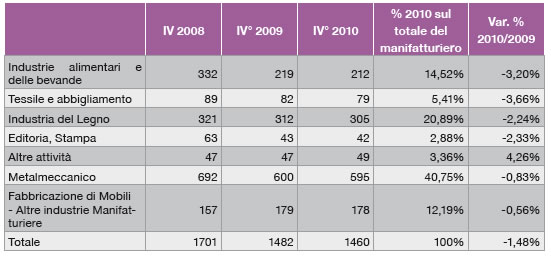

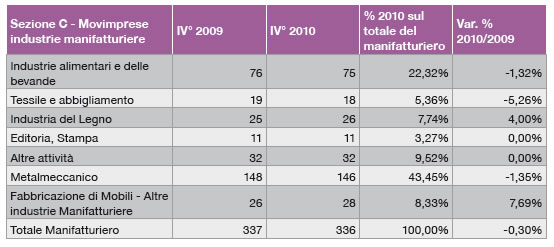

Andando ad osservare le variazioni 2008/2009/2010 possiamo osservare la seguente situazione, rappresentata dalla figura 9.1. Si è ritenuto opportuno riportare anche il dato del 2008 proprio per un raffronto più immediato con il periodo più buio della crisi. Complessivamente, rispetto al 2008, la riduzione delle imprese del manifatturiero è stata del 14%.

Tra il 2009 e il 2010 si sono ridotte del 3% le imprese del settore alimentare e di una quota simile anche quelle del tessile abbigliamento; riduzione intorno al 2% invece si è registrata per le imprese afferenti all'industria del legno e alla stampa ed editoria. Stabile il metalmeccanico con un calo di 5 imprese rispetto al 2009 (-0,8%), dopo aver perso però 92 imprese nel 2009 rispetto al 2008.

Figura 9.1 - Il settore manifatturiero - Totali e variazioni 2009/2010 Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

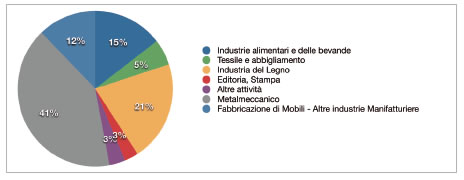

Una rappresentazione grafica del settore manifatturiero è data dalla figura 9.2, dove si vede la preminenza del metalmeccanico (41%), seguita dall'industria del legno (21%), che insieme alla fabbricazione di mobili e altre imprese arriva al 33%. Significative anche le industrie alimentari e delle bevande, pari al 15% del totale e comprendenti la trasformazione nel settore agroalimentare, così importante per il nostro territorio, anche per le ricadute enogastronomiche e di valenza turistica, in un'ottica di sviluppo turistico sempre più integrato e di qualità.

Figura 9.2 - Fotografia del settore manifatturiero nel 2010. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Il settore metalmeccanico, poi, che rappresenta quello con quota maggiore all'interno del manifatturiero, può essere scomposto a sua volta in aree di attività, che rivelano una forte diversificazione merceologica di questo sub-comparto.

Figura 9.3 - Fotografia del metalmeccanico nel 2010. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Un altro sub - comparto molto importante nella nostra economia è quello della filiera bosco legno: come già rilevato, comprende le attività imprenditoriali di silvicoltura, trasporto, prima trasformazione e commercializzazione del legno e prodotti secondari del bosco.

Ricordiamo che l'attività di prima trasformazione del legno produce un totale pari a circa il 13% del totale nazionale che rappresenta certamente un punto di forza del sistema economico valtellinese, per quanto non si possano dimenticare alcuni punti di debolezza, primo fra tutti quello di doversi trovare costretti ad importare la gran parte della materia prima dall'estero oltre a una elevata frammentazione nelle proprietà e nella realizzazione concreta di sinergie. Il profilarsi di un centro tecnologico formativo di eccellenza in questo ambito - a Poschiavo ma transnazionale - presentato a settembre 2010, risulta molto importante per lo sviluppo della provincia di Sondrio nei suoi storici rapporti transfrontalieri con il canton Grigioni e la Regione Valposchiavo.

Il tema dello sfruttamento razionale delle risorse boschive e delle tecnologie innovative per la valorizzazione e riscoperta del legno sono temi chiave che rientrano anche nel quadro della sostenibilità auspicata dallo Statuto Comunitario per la Valtellina.

Formazione di eccellenza, condivisione di esperienze e scambio delle stesse, sviluppo di progetti comuni in questo ambito potrebbero permettere di perseguire un duplice scopo: da un lato quello di potenziare percorsi di formazione in linea con le esigenze del mercato locale, dove molto importanti sono le aziende di prima lavorazione del legno; dall'altro quello di poter sviluppare un centro di eccellenza che potrebbe avere l'obiettivo di diventare un centro di riferimento nel settore.

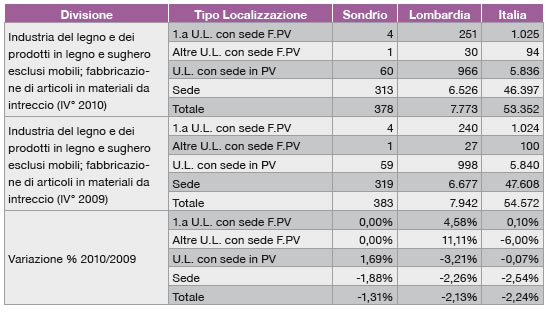

Figura 9.4 - Localizzazione delle imprese dell'industria del legno e variazione fra 2009 e 2010. Fonte: elaborazione CCIAA Sondrio su dati Stockview

Dalla tabella 9.4 si può osservare una leggera riduzione pari all'1,3% rispetto al 2009, più contenuta rispetto a quanto avvenuto in Lombardia e in Italia.

Anche il settore estrattivo/lapideo merita un'attenzione particolare visto il peso che riveste nel contesto locale e lombardo (quasi il 7%) con una presenza particolarmente forte sui mercati internazionali.

Figura 9.5 - Confronto Sondrio - Lombardia - Italia per le varie tipologie di imprese estrattive. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

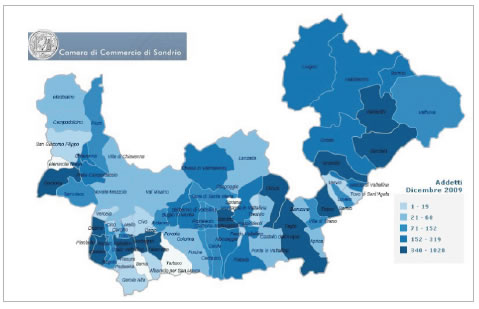

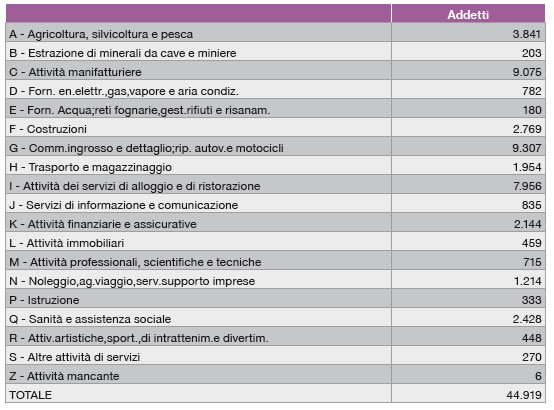

Grazie al patrimonio informativo offerto dalla banca dati SMAIL della Camera di Commercio di Sondrio, è possibile tracciare anche un quadro dell'occupazione e della localizzazione delle imprese manifatturiere in provincia. La figura 9.6, infatti, permette di apprezzare le zone con la maggior concentrazione di addetti nel manifatturiero (dati 2009): si tratta dei comuni colorati di blu scuro e che sono in particolare concentrati intorno a Morbegno e Delebio in Bassa Valtellina, nel comune di Gordona in Valchiavenna, a Sondrio e nei comuni di Teglio e Chiuro, in particolare per le aree industriali localizzate anche lungo la SS38. Salendo verso l'Alta Valtellina, abbiamo poi oltre a Tirano i comuni di Grosotto, Sondalo e Valdisotto che ospitano realtà multinazionali di un certo peso in termini di fatturato e di addetti e che hanno optato per una localizzazione in Valtellina acquisendo industrie già presenti sul territorio e sviluppate in quei territori anche grazie alle agevolazioni ex obiettivo 2 dei Fondi Strutturali. Le unità locali con addetti a dicembre 2009 nel settore sono 1961, per un totale di addetti del manifatturiero che a dicembre 2009 erano 13.204 su un totale di tutti gli addetti delle varie imprese e unità locali pari a 58.170. Pertanto, il manifatturiero occupa quasi un addetto su quattro (il 23% del totale).

Figura 9.6 - Localizzazione manifatturiero. Concentrazione n� addetti. - 2009. Fonte: SMAIL - CCIAA Sondrio

L'industria manifatturiera

Le imprese artigiane rappresentano il 77% del totale delle imprese del manifatturiero secondo una quota che si mantiene costante rispetto al 2009.

Infatti, il totale delle imprese manifatturiere attive è 1.460 - erano 1.482 nel 2009 - e di queste 1.124 sono artigiane - erano 1.145 nel 2009.

Se andiamo a considerare le imprese industriali manifatturiere la situazione è riportata nella figura seguente (9.7).

Figura 9.7 - Ripartizione industrie manifatturiere non artigiane - Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Se dalla banca dati SMAIL osserviamo invece gli addetti per sezione di attività economica possiamo rilevare che quasi un quarto degli addetti di imprese industriali sono impegnate in attività manifatturiere.

Figura 9.8 - Addetti per sezione di attività economica. Imprese non artigiane. Fonte: elaborazione CCIAA Sondrio su dati SMAIL

L'andamento dell'industria manifatturiera nel 2010

L'analisi congiunturale effettuata trimestralmente da Regione Lombardia, Unioncamere Lombardia, Confindustria Lombardia permette di monitorare l'andamento relativo all'industria manifatturiera, in particolare con riferimento a produzione industriale, ordini, fatturato, occupazione e tasso di utilizzo impianti.

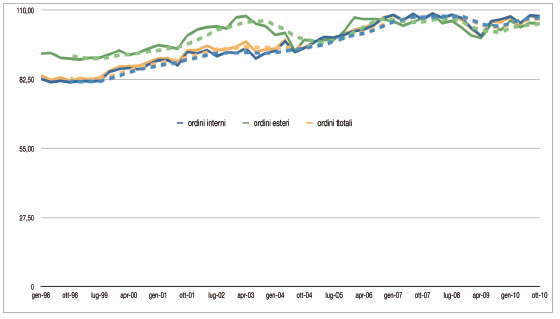

Figura 9.9 - Ordini interni/esteri e totali (numeri indice deflazionati e corretti per i giorni lavorativi) - Industria manifatturiera - 1998 - 2010. Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Considerando gli ordinativi, la figura 9.9 mostra l'andamento degli ordinativi totali e delle singole componenti interne ed estere[2]. Possiamo osservare che dopo l'inversione di tendenza nella crescita degli ordinativi avvenuta a partire dal II trimestre 2008, una certa ripresa degli ordinativi con segnali incoraggianti si è avuta a partire dall'ultimo trimestre del 2009 ed è continuata nel 2010, nonostante dati congiunturali che manifestano ancora l'incertezza della ripresa (es. valore congiunturale in calo nel secondo e - leggermente - nel quarto trimestre 2010).

Le curve tratteggiate mostrano il trend di ciascuna serie storica in modo tale da eliminare la componente stagionale. Il trend di lungo periodo degli ordinativi si conferma in ripresa per ordini interni, esteri e totali.

Come già rilevato in precedenza, possiamo notare come la dinamica di crescita degli ordinativi sia stata più forte negli anni per gli ordinativi interni invece che per quelli esteri. La fase di calo registrata nel periodo più buio della crisi ha invece portato a picchi negativi pressoché simili per ordinativi interni ed esteri.

Dal punto di vista della tempistica, possiamo osservare che il calo più repentino era stato per gli ordinativi esteri, come pure una certa ripresa degli ordinativi esteri, più "sensibili" chiaramente alle dinamiche internazionali.

Interessante da notare è il peso degli ordinativi interni ed esteri sul totale degli ordinativi. E' chiaro che la dinamica degli ordinativi esteri si lega alla presenza sui mercati internazionali, diversa nei diversi settori.

Dai dati dell'indagine campionaria effettuata nell'analisi congiunturale risulta che il peso degli ordinativi esteri sul totale nel 2010 ha fluttuato in un range compreso fra il 10% (nel terzo trimestre) e il 18,7% del totale (nel secondo trimestre).

Si tratta comunque di una presenza che è globalmente in crescita e che è di poco sotto il 20% del totale degli ordinativi. La presenza sui mercati esteri rappresenta un'attività importante che potrebbe essere articolata e strutturata ancora di più, potendo così anche sviluppare una diversificazione di canali distributivi che permetta di rendersi meno dipendenti dalle dinamiche del mercato interno, che, tra l'altro, nel 2010 sono state caratterizzate da una leggera ripresa cui però non si è accompagnata una ripresa dei consumi, data l'incertezza imperante.

Penetrazione estera più articolata, iniziative di aggregazione e partecipazione congiunta a fiere, azione di sistema, sono alcuni degli obiettivi che la Camera di Commercio di Sondrio si è posta perché "l'export è un treno da non perdere", come recita lo slogan del "Club degli esportatori" iniziativa lanciata nella primavera 2010 e che ha coinvolto una quarantina di imprese. Il progetto è nato proprio con l'obiettivo di costruire un percorso condiviso attraverso il quale costruire una rete di relazioni che aiuti le imprese già operanti sui mercati esteri a consolidare la loro posizione e sostenga e accompagni quelle che non hanno ancora varcato i confini nazionali[3].

Tornando al quadro congiunturale, la dinamica degli ordinativi si riflette prima sulla produzione industriale e poi sul fatturato. Infatti, per entrambe le variabili possiamo osservare che ci sono state dinamiche simili a quelle osservate per gli ordinativi.

La figura seguente mostra le serie storiche relative a occupazione, produzione industriale e tasso utilizzo impianti e i relativi trend, che permettono di osservare meglio l'andamento di lungo periodo.

Figura 9.10 - Valori indice di: occupazione (dato destagionalizzato), produzione industriale (corretta per i giorni lavorativi); 1998/2010; tasso utilizzo impianti 2001/2010 - Industria manifatturiera - Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Si può osservare che:

- l'andamento della produzione industriale è soggetta a forti stagionalità; il trend dell'indice di produzione industriale, che aveva registrato un forte rallentamento nel periodo metà 2008 - 2009, sembra avviarsi verso una ripresa;

- l'occupazione - sulla base dei dati campionari base di questa rilevazione - è rimasta sostanzialmente stabile nel tempo, dal 2004 in avanti

- il tasso di utilizzo degli impianti nel tempo ha registrato una certa volatilità con oscillazioni fra andamenti positivi (oltre il 60%) e negativi; fino al 2008 ha segnato trend in diminuzione poi una leggera ripresa dal 2009 in avanti; negli ultimi periodi il trend sembra registrare un rallentamento.

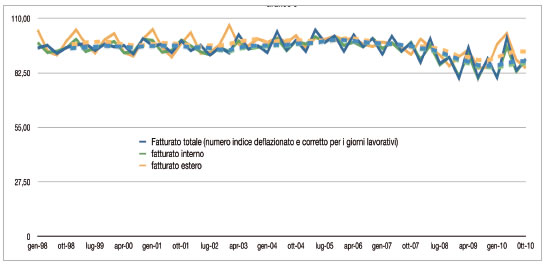

Anche le serie storiche relative al fatturato presentano delle forti stagionalità con picchi positivi e negativi molto accentuati.

Figura 9.11 - Fatturato totale (indice deflazionato e corretto per i giorni lavorativi), fatturato interno ed estero (indice deflazionato e corretto per i giorni lavorativi) - Industria manifatturiera. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.11 mostra l'andamento delle serie storiche relative all'indice del fatturato totale dell'industria manifatturiera e delle sue componenti interna ed estera. I valori trimestrali registrati nell'ultimo periodo disponibile segnano aumenti per il fatturato totale e per la sua componente interna a fronte di una riduzione significativa per il fatturato estero[4].

Le linee tratteggiate segnano le linee di trend: la curva tratteggiata in blu riporta il trend di lungo periodo del fatturato totale che conferma per il 2010 una ripresa e che sostanzialmente coincide con quella del fatturato interno - linea tratteggiata in verde - a conferma del maggiore peso di quest'ultimo sul totale, come già rilevato in precedenza per gli ordinativi. La linea tratteggiata gialla che rappresenta il trend del fatturato estero ha registrato un calo nel periodo II trimestre 2008 - fine 2009 e conferma anch'essa una ripresa nel 2010, con un trend di ripresa anche più forte di quello registrato per la componente interna, ma non sufficiente a far crescere in maniera ancor più forte il fatturato totale per la quota limitata di questo sul totale.

Avendo notato che il trend di crescita del fatturato estero è sempre maggiore o uguale a quello del fatturato interno, come già osservato nella precedente edizione, un potenziamento della presenza industriale sui mercati internazionali per sfruttarne le opportunità che offre, sarebbe certamente auspicabile ed in questo senso si pongono iniziative quali il "Club degli esportatori", citato sopra, o le iniziative di supporto attraverso voucher per l'internazionalizzazione nell'Accordo di Programma Regione Lombardia - Sistema camerale lombardo.

Il fatto di spingere su un aumento della propensione all'export porta ad essere più ricettivi quando ci sono venti di crisi ma nello stesso tempo più ricettivi quando si avvia la ripresa.

Come già evidenziato, gli asset di cui le imprese hanno bisogno per poter sempre più operare in un contesto globale sono molteplici e vanno dalle infrastrutture di trasporto e di comunicazione, al capitale umano attrezzato per lavorare in un'ottica di rete e di apertura internazionale, ai servizi di supporto all'innovazione e all'internazionalizzazione per imprese di piccole e piccolissime dimensioni.

In questo senso si colloca l'operato delle istituzioni, enti locali e delle strutture di supporto quali il Polo per l'Innovazione. Diventano importanti servizi alle imprese lungo tutta la catena del valore, dall'analisi dell'impresa con servizi di business development e di management, alla gestione e creazione d'impresa, al partnering per l'individuazione dei soggetti ideali con cui lavorare, a progetti congiunti da sviluppare, all'individuazione di opportunità di finanziamento, alla tutela della proprietà intellettuale e penetrazione mercati esteri. In questo senso e su questa base è possibile potenziare ulteriormente e costruire sulle principali caratteristiche dell'imprenditoria valtellinese, riassumibili in passione per il lavoro, tenacia nel perseguire gli obiettivi e attenzione alla qualità.

Un quadro riassuntivo dei dati relativi ai trimestri 2009 e 2010 per l'industria nelle variazioni tendenziali è fornito dalla Figura 9.12, che mostra come i dati congiunturali siano ancora soggetti ad una certa volatilità indice dell'incertezza che ha caratterizzato la ripresa avviata nell'ultimo trimestre 2009 e continuata nel 2010.

Figura 9.12 - Sintesi dei risultati relativi ai trimestri 2009 e 2010 (dati corretti per i giorni lavorativi). Variazioni tendenziali industria. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Un confronto con la Lombardia

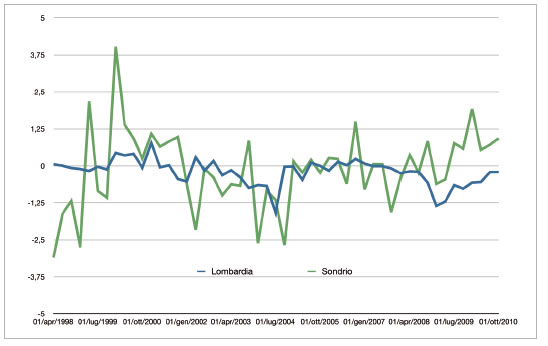

Dalla figura 9.13 possiamo rilevare come l'occupazione in provincia di Sondrio sia soggetta a maggiore volatilità rispetto a quella dell'intera Lombardia, come mostrano i vari picchi di variazione positiva o negativa. Nel lungo periodo però possiamo osservare come la variazione positiva dell'occupazione riguardi Sondrio più della Lombardia. Se osserviamo l'andamento dell'ultimo anno si registrano dati tutti positivi per Sondrio, mentre quelli per la Lombardia sono dati negativi ma comunque in miglioramento (dal luglio 2009).

Figura 9.13 - Occupazione - variazione congiunturale destagionalizzata anni 2003-2010 - Confronto Lombardia - Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

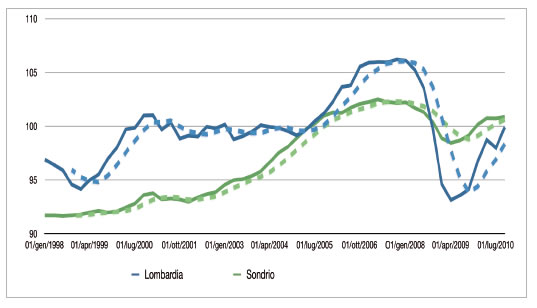

Figura 9.14 - Produzione industriale - corretta per i giorni lavorativi - anni 1998-2010 - Confronto Lombardia - Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.14 mostra l'andamento della produzione industriale in Lombardia e a Sondrio dal 1998. Le linee tratteggiate mostrano le linee di trend che permettono di osservare meglio l'andamento di lungo periodo al netto delle componenti stagionali.

Possiamo osservare come dall'inizio della crisi in poi la produzione industriale abbia tenuto meglio a Sondrio piuttosto che in Lombardia: la curva blu ha raggiunto cali molto più marcati di quelli di Sondrio.

Facendo un'analisi di trend possiamo osservare come la Lombardia abbia avuto trend in calo quasi verticale nel periodo II trimestre 2008 - III trimestre 2009. A fine 2009 si è registrata un'inversione di tendenza del trend con una netta e marcata risalita. Per la provincia di Sondrio invece il calo è stato molto meno marcato, ma anche la ripresa è meno netta di quella della Lombardia. Se il trend prosegue in questo modo ci si attende che nei prossimi periodi l'indice di produzione lombardo superi quello di Sondrio e lo stesso succeda ai relativi trend.

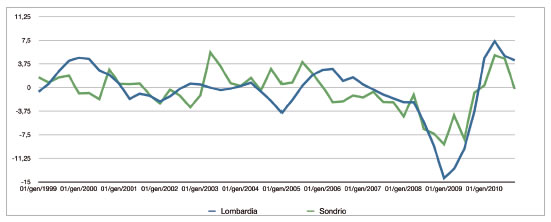

Figura 9.15 - Fatturato totale - variazione tendenziale deflazionata e corretta pr i giorni lavorativi - anni 1998-2010 - Confronto Lombardia - Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 9.15 mostra che anche per quanto riguarda il fatturato totale la nostra provincia ha tenuto meglio del contesto lombardo come sul fronte di produzione e occupazione. Nell'ultimo anno però la variazione positiva del fatturato lombardo ha superato quello della nostra provincia e anche la variazione registrata negli ultimi trimestri, pur essendo sopra lo 0, è più positiva per la Lombardia che per Sondrio. Questa può essere una conferma del fatto che Sondrio importa gli effetti della crisi in maniera meno forte e meno repentina rispetto al livello regionale, ma allo stesso modo anche agganciare la ripresa richiede più tempo.

I riferimenti nello Statuto Comunitario e qualche confronto con le province alpine

Lo Statuto Comunitario riconosce l'importanza delle molteplici vocazioni produttive del territorio locale e ne sostiene la necessità di supportare lo sviluppo e la valorizzazione attraverso le opportunità offerte dall'innovazione in un'ottica di sostenibilità.

Se consideriamo l'industria nei diversi territori di riferimento[5], la dimensione industriale manifatturiera è di rilievo in tutte le economie alpine che come abbiamo già evidenziato, sono caratterizzate da una forte diversificazione settoriale.

Il peso dell'industria è particolarmente sentito a Belluno, dove rappresenta circa un terzo del totale del valore aggiunto prodotto in provincia. Questa vocazione prettamente industriale si riallaccia alla presenza dei distretti dell'occhiale e del comparto meccanico particolarmente sviluppati e internazionalizzati.

Segue la provincia di Sondrio, dove il peso dell'industria è circa un quarto del valore aggiunto, con le attività prevalenti del metalmeccanico (43% del totale delle imprese industriali manifatturiere), dell'industria alimentare (22%) e del legno (9%).

Nel Verbano - Cusio - Ossola l'industria incide per il 22% sul valore aggiunto prodotto; all'interno dell'industria, un peso importante riveste il metalmeccanico cui appartiene il 74% delle imprese industriali manifatturiere. Anche Trento e Bolzano hanno una preminenza del settore metalmeccanico sul totale delle imprese manifatturiere (52% a Trento e 54% a Bolzano), seguita da industrie alimentari (per un totale di imprese manifatturiere pari al 12% del totale imprese manifatturiere). All'interno del valore aggiunto delle due province del Trentino AltoAdige, l'industria ha un peso minore che nelle altre e pari rispettivamente al 18% e 14,5%, anche a seguito di un maggior peso sul valore aggiunto dell'agricoltura[6].

Figura 9.16 - Valore aggiunto a prezzi correnti per l'industria. Industria in senso stretto. Anno 2008 - % sul totale. Fonte: Istituto Guglielmo Tagliacarne