Il contesto internazionale: Basilea 3

La crisi finanziaria di questi ultimi anni ha messo in evidenza come le debolezze del sistema bancario potessero avere dei pesanti effetti a catena anche sull'economia reale mettendo in ginocchio l'economia mondiale. Infatti, la profondità e la gravità della crisi sono state amplificate da una serie di debolezze presenti nel settore bancario, come un'eccessiva leva finanziaria, un capitale inadeguato e di bassa qualità e insufficienti riserve di liquidità. La crisi è stata accentuata da un processo prociclico di deleveraging e dalle interconnessioni tra istituzioni finanziarie sistemicamente rilevanti.

Come ampiamente descritto nel rapporto al G20[1] elaborato dal Comitato sulla Vigilanza Bancaria - l'organizzazione internazionale istituita dai governatori delle Banche Centrali dei dieci Paesi più industrializzati fondato nel 1974 e che ha sede presso la Banca dei Regolamenti Internazionali a Basilea - il Comitato ha approvato "Basilea 3", la riforma volta a rafforzare la capacità del sistema bancario di assorbire shock derivanti da tensioni finanziarie ed economiche, indipendentemente dalla loro origine, riducendo così il rischio di contagio dal settore finanziario all'economia reale.

Questa riforma si inserisce nel processo che ha dato vita negli anni ai diversi accordi chiamati Basilea I - che introduceva il sistema di misurazione del capitale - e Basilea II che ha definito a partire dal 2001 la regolamentazione di requisiti patrimoniali delle banche. Con le nuove disposizioni di Basilea III si integreranno e/o modificheranno i criteri già stabiliti a partire dal 1988 (Basilea 1) e nel 2008 (Basilea 2) a partire da alcuni punti, i principali dei quali sono la garanzia di liquidità e i requisiti di capitale degli istituti di credito: in altri termini, a seguito della crisi si chiede alle banche che abbiano un maggior capitale proprio e più soldi in cassa, proporzionalmente ai rischi che assumono.

Infatti, le operazioni bancarie (vendita di titoli ed erogazione dei crediti) comportano una serie di rischi che possono portare a delle perdite. La riforma mira ad aumentare il capitale che l'istituto bancario tiene da parte per "sicurezza" per far fronte alle emergenze. Lo strumento principale oggetto della riforma è il rapporto fra il capitale e il rischio ponderato che passa dal 2% ad oltre il 4,5% con in più un valore "buffer" (cuscinetto) del 2,5% che potrebbe aumentare per far fronte ad eventuali peggioramenti della situazione economica.

In particolare, come descritto dallo stesso Comitato[2], i provvedimenti adottati mirano a:

- migliorare la capacità del settore bancario di assorbire shock derivanti da tensioni economiche e finanziarie, indipendentemente dalla loro origine;

- migliorare la gestione del rischio e la governance;

- rafforzare la trasparenza e l'informativa delle banche.

Pertanto, le riforme vertono su:

- la regolamentazione microprudenziale, ossia a livello di singole banche, che concorrerà a rafforzare la resistenza dei singoli istituti bancari alle fasi di stress;

- i rischi macroprudenziali, ossia a livello di sistema, che possono accumularsi nel settore bancario, nonché l'amplificazione prociclica di tali rischi nel tempo.

Questi due approcci alla vigilanza sono complementari, poiché una migliore tenuta a livello di singole banche riduce il rischio di shock sistemici. Nel loro insieme, i nuovi standard globali per affrontare i rischi a livello di singole istituzioni e di sistema sono i seguenti:

- innalzamento della qualità del capitale regolamentare per aumentare la capacità delle banche di assorbire le perdite in un'ottica sia di continuità aziendale (going concern) sia di liquidazione (gone concern);

- estensione della copertura dei rischi nello schema patrimoniale, in particolare per le attività di trading, le cartolarizzazioni, le esposizioni a veicoli fuori bilancio e al rischio di controparte connesso a strumenti derivati;

- fissazione di più elevati requisiti patrimoniali minimi, in particolare mediante l'aumento dal 2% al 4,5% del livello minimo per il capitale di qualità più elevata (common equity) e l'introduzione di un capital conservation buffer del 2,5%, che porterà il requisito totale per il common equity al 7%;

- introduzione di un indice di leva finanziaria (leverage ratio) armonizzato a livello internazionale, che funge da supporto ai coefficienti patrimoniali ponderati per il rischio, al fine di contenere l'eccessivo accumulo di leva nel sistema;

- innalzamento degli standard per il processo di controllo prudenziale (secondo pilastro) e l'informativa al pubblico (terzo pilastro), insieme a ulteriori linee guida in materia di prassi di valutazione, prove di stress, gestione del rischio di liquidità, governo societario e retribuzioni;

- introduzione di due standard globali minimi di liquidità, costituiti dal liquidity coverage ratio focalizzato sul breve periodo e dal net stable funding ratio, indicatore strutturale di più lungo periodo;

- promozione dell'accantonamento di risorse patrimoniali in eccesso nelle fasi cicliche espansive cui poter attingere nei periodi di tensione, attraverso la costituzione di un capital conservation buffer e di un buffer anticiclico finalizzato a proteggere il settore bancario in periodi di crescita eccessiva del credito.

Dal punto di vista dell'impatto di tali misure di sicurezza sulla crescita economica, le preoccupazioni sono molteplici e si legano anche a valutazioni in merito al fatto che una sola "taglia" non si adatta a tutti ("one size doesn't fit all") e le caratteristiche strutturali di molte banche possono essere diverse anche alla luce delle condizioni strutturali del sistema in cui si localizzano. In particolare, molte banche sono chiamate a ricapitalizzarsi bloccando delle risorse che potrebbero limitare la crescita economica attraverso la limitazione del credito alle imprese e alle famiglie. In tal senso, il pacchetto di norme sarà introdotto gradualmente e solo nel 2019 sarà totalmente effettivo con l'obiettivo di non soffocare la ripresa e crescita economica.

Secondo il Sole 24 Ore[3], che riprende stime effettuate da Banca Leonardo, il sistema bancario italiano nel 2012 avrà mediamente un "Core tier 1[4]" dell'8% - già quindi superiore al 7% previsto dall'accordo di Basilea 3 per il 2019. Pertanto le banche italiane sarebbero "in media" già in regola: essendo però questa una valutazione "media", ci sono delle banche per cui la situazione è più difficile e richiamerebbe a manovre correttive significative; gli esperti di Banca Leonardo indicano anche alcune fra le maglie più deboli, quali Montepaschi, Banco Popolare e Banca Carige.

Tuttavia, il governatore della Banca d'Italia Mario Draghi si è dimostrato ottimista dichiarando che le banche italiane sono complessivamente solide e hanno una qualità del capitale migliore rispetto a quelle di altri Paesi in quanto generalmente il loro modello di business è più tradizionale, non sono sovraindebitate e hanno una minore incidenza sul bilancio di strumenti ibridi. Certo è che alcune banche avranno bisogno di impostare delle misure più stringenti di altre per rispettare i parametri, così come da più parti è sottolineato che i nuovi criteri implicano il muoversi verso l'adozione di meccanismi più articolati e costosi per quanto riguarda il merito creditizio.

La domanda di credito

Secondo quanto rilevato l'anno scorso dalla Banca d'Italia su un campione di oltre 400 istituti di credito, il 2009 aveva fatto registrare una significativa diminuzione della domanda di credito da parte delle imprese a livello nazionale nel corso del primo semestre per poi stabilizzarsi nella seconda parte del 2009.

La stessa indagine della Banca d'Italia effettuata 12 mesi dopo[5] fa registrare degli elementi di ripresa. Infatti, nella prima parte del 2010 la domanda di credito da parte delle imprese ha mostrato dei segni di moderato recupero con le attese degli operatori finanziari che indicano un rafforzamento della crescita per la parte finale dell'anno.

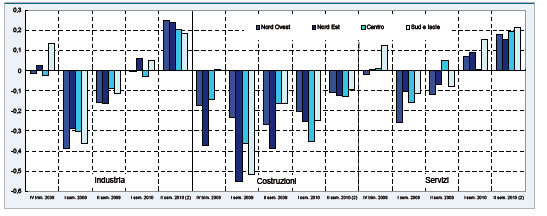

La ripresa di domanda del credito ha interessato in modo particolare le imprese industriali e quelle dei servizi (figura 7.1): questi ultimi si sono manifestati in modo significativo già nel primo semestre del 2010, mentre l'industria è emersa a partire del secondo semestre. Permane invece difficile la situazione nel settore delle costruzioni con la domanda di credito che è rimasta negativa sia nel primo sia nel secondo semestre del 2010.

Figura 7.1 - La domanda di credito delle imprese per settore e per area. Fonte: Banca d'Italia

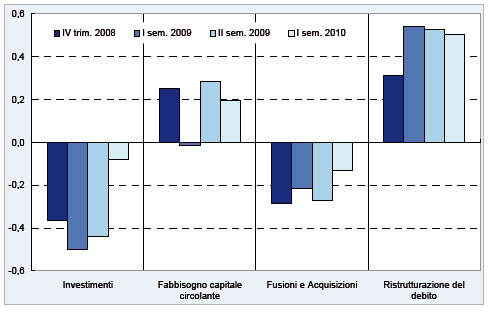

Le richieste di finanziamenti hanno riguardato in modo particolare le necessità di copertura del capitale circolante e il continuo bisogno di ristrutturazione e consolidamento del debito bancario (figura 7.2). E' rimasta invece molto debole la domanda di credito per gli investimenti per le operazioni di fusione e acquisizione.

Si rileva inoltre come le imprese si siano rivolte prevalentemente alle banche minori per il finanziamento delle attività correnti mentre alle banche di dimensioni maggiori per gli investimenti.

Figura 7.2 - Determinanti della domanda di credito delle imprese. Fonte: Banca d'Italia

La Banca d'Italia osserva nella sua indagine come nella prima fase della crisi le banche medio-grandi abbiano irrigidito in modo significativo i criteri di accesso al credito per poi allentarli progressivamente nel corso del tempo al punto che nella prima parte del 2010 essi erano praticamente ritornati ai livelli antecedenti la crisi. Diversa invece la situazione per le banche più piccole: esse hanno mantenuto per tutta la crisi dei criteri meno restrittivi rispetto alle banche medio-grandi, ma sono state più restie ad allentare le condizioni di concessione del credito per cui il ritorno alla normalità si sarebbe avuto solo nella seconda parte del 2010.

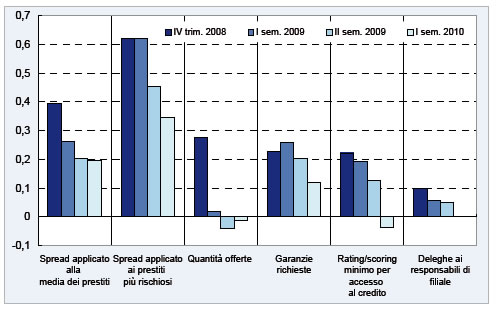

Nel corso del 2010 si osserva così una sensibile riduzione al ricorso agli strumenti che manifestano la cautela delle banche nel concedere il credito come l'aumento degli spread o il ricorso sistematico di indicatori oggettivi come il rating e lo scoring (figura 7.3).

Figura 7.3 - L'offerta di credito alle imprese per condizioni applicate. Fonte: Banca d'Italia

Il credito alle famiglie

La stessa Banca d'Italia rileva che, dopo la battuta di arresto e le incertezze che avevano caratterizzato questo comparto nel corso del 2009, nel 2010 vi è stata invece una positiva inversione di tendenza sia nella componente dei mutui sia, sebbene in misura più modesta, in quella del credito al consumo. Si è così chiuso un ciclo negativo che durava dall'ultimo trimestre del 2008.

Dal punto di vista delle politiche di offerta, le condizioni si sono dimostrate omogenee su tutto il territorio nazionale sin dall'inizio della crisi. In modo analogo a quanto registrato per le imprese, il primo semestre del 2010 ha fatto osservare un allentamento dei criteri di erogazione del credito che si erano notevolmente irrigiditi a partire dal 2008.

Tuttavia, le politiche risultano essere differenziate per dimensione del soggetto bancario erogante. Infatti, le piccole banche risultano nel complesso essere ancora orientate ad un atteggiamento maggiormente prudenziale rispetto alle banche di dimensioni medio-grandi. La Banca d'Italia osserva come questa tendenza sia particolarmente evidente nell'erogazione dei mutui per le famiglie residenti al Sud. Inoltre, le banche nel loro complesso rimangono ancora molto prudenti nell'applicazione degli spread sulle fasce di credito giudicate più rischiose.

La situazione in provincia di Sondrio

L'analisi condotta nei paragrafi precedenti mostra come nel corso del 2010 a livello nazionale la domanda e l'offerta di credito si siano progressivamente ripresi e che la tendenza sia verso un ritorno ad una situazione di normalità.

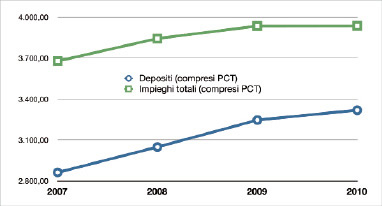

Vediamo adesso come questo quadro nazionale si è tradotto nel contesto della provincia di Sondrio. Dai dati forniti dalla Banca d'Italia, il quadro che emerge è quello di una situazione che si sta riportando verso dei valori prossimi a quelli precedenti la crisi anche se è ancora presto per parlare di una normalizzazione vera e propria. Infatti, ad un primo sguardo, per quanto riguarda i depositi e gli impieghi totali (compresi i PCT), si osserva come, per entrambi i parametri, i valori siano sostanzialmente stabili rispetto al 2009 (figura 7.4). Infatti, i depositi sono cresciuti del +2,23% mentre gli impieghi dello +0,03%.

Figura 7.4 - Depositi e impieghi totali (compresi i PCT) in provincia di Sondrio. Fonte: Banca d'Italia

Nell'ambito dei depositi, è tuttavia opportuno sottolineare come nel 2010 vi sia stata una forte riduzione delle operazioni di pronto contro termine il cui valore complessivo è sceso da 300,4 milioni di Euro nel 2009 a 124,1 milioni di Euro nel 2010 (-58,69%). Questa tendenza evidenzia ancora una volta in questo frangente di crisi le necessità di liquidità degli operatori che li costringono a limitare altre tipologie di operazioni pur di mantenere una buona disponibilità di cassa.

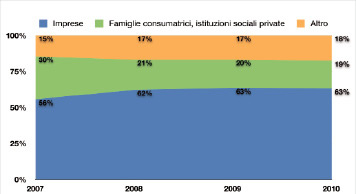

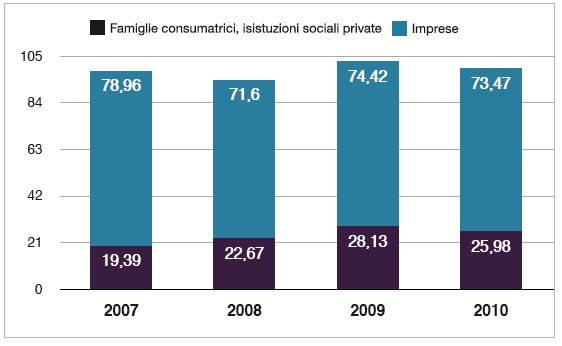

Per quanto riguarda la ripartizione degli impieghi delle banche per settori della clientela in provincia di Sondrio (figura 7.5), si rileva una situazione molto stabile rispetto al 2009. Infatti, le imprese assorbono circa il 63% degli impieghi mentre le famiglie consumatrici e le istituzioni sociali private si fermano al 19%.

Figura 7.5 - Ripartizione degli impieghi per settore della clientela in provincia di Sondrio. Fonte: Banca d'Italia

Se però andiamo a vedere come era questa ripartizione prima della crisi (2007), si rileva la crescita degli impieghi a favore delle imprese (+7%) a discapito delle famiglie e delle istituzioni sociali private (-11%).

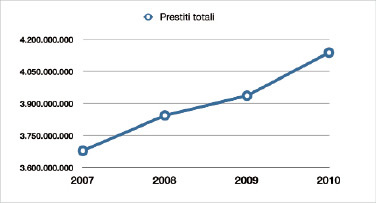

Figura 7.6 - Andamento dei prestiti totali in provincia di Sondrio. Fonte: Banca d'Italia

Secondo i dati[6], il trend dei prestiti totali è in costante aumento dal 2007 (figura 7.6) avendo superato la soglia di 4 miliardi di Euro nel 2010. Questa crescita aveva dato dei segni di rallentamento nel corso del 2009 ma dal 2010 ha ripreso a crescere sui ritmi che aveva prima della crisi.

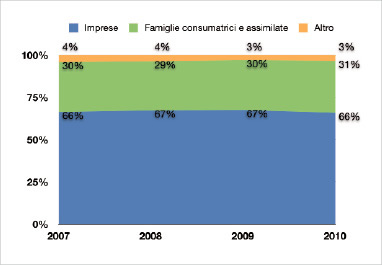

Figura 7.7 - Ripartizione dei prestiti totali per soggetto in provincia di Sondrio. Fonte: Banca d'Italia

La ripartizione dei prestiti totali per soggetto mostra una grande stabilità; infatti, le quote dei soggetti sono molto consistenti con quelle del 2009: le imprese si attribuiscono circa i due terzi del totale (66%) e le famiglie consumatrici e assimilate il rimanente 30%.

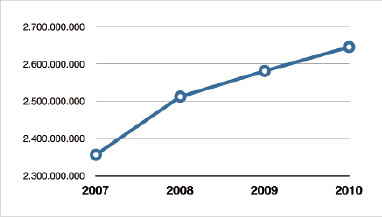

Volendo andare ad analizzare i prestiti vivi (i prestiti totali al netto delle sofferenze) al sistema produttivo osserviamo che l'entità dei prestiti continua la sua crescita ed è passata dai 2,581 miliardi di Euro del 2009 agli oltre 2,645 miliardi di Euro del 2010 per un incremento pari al 2,49% (figura 7.8).

Figura 7.8 - Andamento dei prestiti vivi in provincia di Sondrio (unità di Euro). Fonte: Banca d'Italia

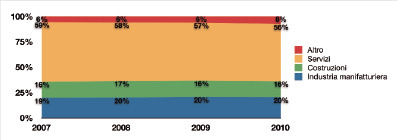

Dal punto di vista della ripartizione settoriale dei prestiti vivi, si osserva stabilità nelle quote fra settori da vari anni a questa parte. Infatti, le quote dell'industria e delle costruzioni sono stabili - rispettivamente al 20% e al 16% - mentre quella dei servizi si è leggermente ridotta al 56% (-1% rispetto al 2009).

Figura 7.9 - Ripartizione settoriale dei prestiti vivi in provincia di Sondrio. Fonte: Banca d'Italia

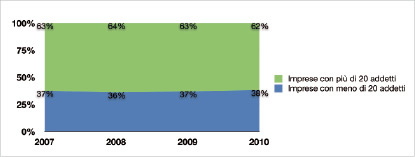

Se osserviamo il dato dei prestiti vivi per dimensione aziendale del soggetto beneficiario, rileviamo come le imprese con più di 20 addetti (che rappresentano una minoranza fra le imprese in provincia di Sondrio) abbiano una quota del 62% (-1% rispetto al 2009) mentre quelle con meno di 20 addetti siano al 38% del totale (+1% rispetto al 2009).

Figura 7.10 - Ripartizione settoriale dei prestiti vivi in provincia di Sondrio per dimensione aziendale del soggetto beneficiario. Fonte: Banca d'Italia

Considerando poi i flussi di nuove sofferenze, dobbiamo rilevare che la Banca d'Italia ha attualmente in corso degli approfondimenti per rivedere la metodologia di calcolo di queste variabili. Pertanto gli unici dati riferibili all'intero arco del 2010 sono quelli delle sofferenze delle banche per le seguenti categorie di clienti, così come riportato nella figura 7.11.

Figura 7.11 - Sofferenze delle banche in provincia di Sondrio (dato in milioni di Euro). Fonte: Banca d'Italia

Si rileva come le sofferenze siano in calo dopo il picco del 2009 e che il valore registrato nel 2010 sia inferiore alla soglia psicologica dei 100 milioni di Euro. I valori di entrambe le categorie sono in calo significativo il che lascia sperare in una normalizzazione dei rapporti in questo settore.

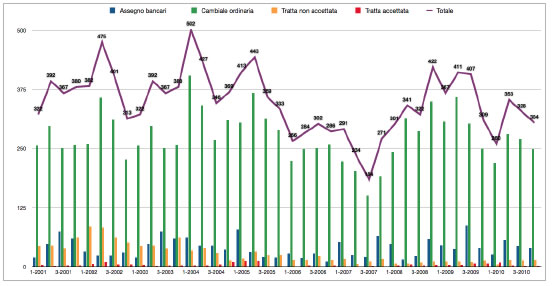

Per quanto riguarda i protesti (figura 7.12), osserviamo come nel 2010 il numero totale degli effetti protestati (1245) sia il più basso dal 2007 (980). La diminuzione rispetto al 2009 interessa tutte le categorie ad eccezione delle tratte non accettate (46 nel 2010 contro le 45 del 2009).

Figura 7.12 - Numero titoli protestati per tipologia di documento in provincia di Sondrio (dati trimestrali). Fonte: elaborazione CCIAA Sondrio su dati Registro Protesti

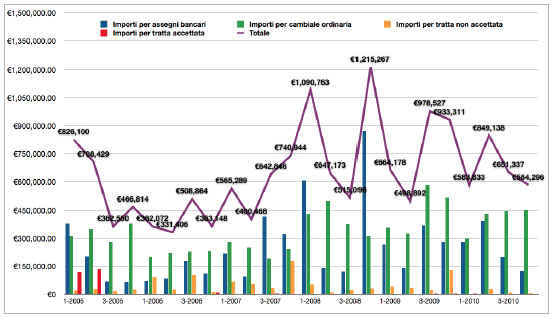

Dal punto di vista del valore (figura 7.13), l'importo complessivo è in calo del 10,29% rispetto al III trimestre 2010 e del 37,4% rispetto a fine 2009, assestandosi a 584.295,70 Euro. Particolarmente significativa la riduzione degli importi per assegni bancari passati da 281.187,70 Euro nel 2009 a 124.382,50 Euro nel 2010 (-56%).

Figura 7.13 - Importi protestati per tipologia di documento in provincia di Sondrio (dati trimestrali). Fonte: elaborazione CCIAA Sondrio su dati Registro Protesti

A conclusione di quest'analisi dedicata al settore creditizio e finanziario, possiamo affermare che il sistema sembra aver passato il momento più acuto di crisi e che si stia tornando progressivamente alla normalità. Le banche hanno continuato ad elargire credito, nonostante le tensioni sulle solidità di molti istituti bancari a livello internazionale abbiano comportato una profonda revisione dei requisiti patrimoniali di Basilea 3. Parallelamente, le sofferenze del sistema bancario sono in calo così come l'importo totale degli effetti protestati a fronte di una continua crescita dei prestiti vivi, a dimostrazione di un continuo supporto delle banche all'economia del territorio.

I Consorzi Fidi

Il sistema dei consorzi fidi svolge un importante ruolo nell'accesso al credito mediante la concessione di garanzie e la riduzione del costo del denaro grazie ad accordi specifici con gli istituti di credito. Ricordiamo che i Confidi (consorzi di garanzia collettiva dei fidi) sono organismi con struttura cooperativa o consortile che esercitano in forma mutualistica attività di garanzia collettiva dei finanziamenti in favore delle imprese socie o consorziate: i confidi di primo grado sono direttamente costituti dalle piccole e medie imprese, mentre quelli di secondo grado sono formati da quelli di primo e hanno, quale finalità operativa, quella di fornire una ulteriore garanzia per l'attività dei confidi di primo grado.

Possiamo rilevare come sul territorio locale siano attivi quattro Consorzi Fidi che si collegano al settore agricolo, al comparto industriale, a quello artigiano e al settore terziario. Si può osservare poi come anche nel settore del supporto al credito e alla consulenza finanziaria negli ultimi anni si sia andati verso un processo di continua aggregazione e azione di rete per aumentare la massa critica: Agrifidi - consorzio operante nel settore agricolo, come spiegato in dettaglio più avanti è stata soggetta ad un'azione di incorporazione all'interno di CreditAgri Lombardia, unico consorzio fidi quindi per il settore agricolo in regione e direttamente collegato alla Coldiretti nazionale. Confidi Lombardia, per il settore industriale, aveva già effettuato un percorso di azione in rete a livello regionale. Anche per Arcofidi e per Sofidi si identifica una dinamica di tendenza all'aggregazione con una situazione - legata anche alla rifoma dei Confidi - da tenere sotto osservazione anche in relazione all'evoluzione di rapporti con il Consorzio Fidi di secondo livello Federfidi Lombardia.

Andando a considerare l'attività dei singoli consorzi nel 2010, secondo quanto comunicato dalla sede di Sondrio di "Confidi Lombardia", dopo l'impennata dei volumi di attività registrata nel 2009, nell'esercizio 2010 la domanda di garanzie per l'assistenza al credito nel settore industriale ha subito un calo significativo. Le ragioni del fenomeno vanno ricercate da un lato nella perdurante carenza di operazioni di investimento sul mercato e dall'altro nelle crescenti difficoltà del sistema bancario a supportare le esigenze di finanziamento delle imprese, principalmente per la necessità di ridurre i profili di rischio e rientrare nei parametri di Basilea 2 e, in prospettiva, 3.

Per Confidi Lombardia l'attività 2010 ha avuto un calo del 44% rispetto all'anno precedente, assestandosi a 141 milioni di Euro di garanzie concesse. Le operazioni deliberate sono state 2.393, corrispondenti a finanziamenti erogati pari a 383 milioni di Euro. Nel corso del 2010 è entrata a regime l'operatività ai sensi dell'art. 107 del Testo Unico Bancario: Confidi Lombardia è divenuto un soggetto vigilato dalla Banca d'Italia, al pari degli istituti di credito.

In provincia di Sondrio il calo delle attività di garanzia nel settore industriale si è manifestato in forma più accentuata della media. Sono state realizzate 26 operazioni corrispondenti ad un credito complessivo erogato di 2.4 milioni di Euro. Le garanzie fideiussorie rilasciate sono state pari a 1 milione di Euro, una diminuzione di oltre il 70% rispetto all'anno precedente. Quindi non solo un minor numero di operazioni, ma anche finanziamenti di taglia media inferiore.

Per quanto riguarda la tipologia delle operazioni, si conferma quanto già rilevato nel 2009: la prevalenza dei finanziamenti per liquidità rispetto ai progetti di investimento. I primi coprono infatti quasi il 40% delle garanzie rilasciate per operazioni a medio/lungo termine, a fronte del 30% per investimenti. Stabile al 22% la quota dei finanziamenti di breve termine. Purtroppo al marcato calo di attività non si è accompagnata un'analoga riduzione delle sofferenze. L'insoluto lordo emerso nel corso del 2010 è diminuito solo del 27%: se è vero che l'incidenza sullo stock di garanzie in essere è scesa a poco più del 3% (a fronte del 6% circa dell'anno precedente), è anche vero che le sofferenze rimangono su livelli di guardia che nel lungo termine rischiano di minare la solidità patrimoniale di Confidi. Da questo punto di vista la sede di Sondrio si dimostra più virtuosa della media, a conferma della buona qualità del credito erogato sul territorio: l'incidenza degli insoluti si attesta all'1.6%, un dato inferiore alla media anche se in deciso aumento rispetto al 2009. A fine 2010 la sede di Sondrio di Confidi Lombardia contava 243 soci, un incremento netto di 3 unità rispetto all'anno precedente.

Passando poi al comparto artigiano, nel corso del 2010 il consorzio "Arcofidi" ha invece erogato crediti per un importo complessivo di oltre 11,5 milioni di Euro (11.544.820,00 Euro) con garanzie per circa 8 milioni di Euro (8.092.166,00 Euro). Il numero dei soci nel 2010 è 2.913, con un aumento di oltre 120 soci rispetto al 2009.

Per quanto riguarda il consorzio "Agrifidi Lombardia", a seguito di fusione per incorporazione dei confidi agricoli di espressione Coldiretti sul territorio nazionale - fatta con atto pubblico il 23/11/2010 ma resa operativa con gennaio 2011 - assume ora la nuova denominazione "Creditagri Italia" società cooperativa per azioni promossa da Coldiretti. Si tratta di un Confidi specializzato nei servizi di assistenza e consulenza con 150 milioni di garanzie rilasciate e 400 milioni di finanziamenti garantiti. Il prossimo passo sarà il passaggio da confidi 106 a confidi 107 del TUB e quindi soggetto vigilato da Banca d'Italia.

Il consorzio nel 2010 ha approvato 14 richieste di garanzia erogando oltre 948.000 Euro a titolo di finanziamento di cui circa 75% riferite a costruzioni o ristrutturazioni di fabbricati per uso strumentale e il rimanente 25% per l'acquisto di macchinari e attrezzature. Come Consorzio Fidi sono stati inoltre validati 219 piani di sostenibilità finanziaria in riferimento alle domande sul Piano di sviluppo rurale e piu' precisamente 127 domande sulla misura 121, 13 domande sulla misura 311, 40 domande sulla misura 121 lattiero-caseario e 39 domande sulla misura 112 (insediamento giovani). Alla data del 31/12/2010 il consorzio contava 219 soci in provincia di Sondrio.

Inoltre, da quanto viene segnalato dal consorzio Sofidi, possiamo segnalare che gli oltre 43 milioni di Euro di finanziamenti erogati sono stati destinati per circa il 47,66% ad investimenti aziendali, per il 25,38% - 11.011.000,00 Euro (per circa il 25,38% al consolidamento ed alla ristrutturazione del debito, per circa il 15,05% ad aperture di credito in conto corrente e per circa l'11,90% agli acquisti di scorte e ad altre esigenze di liquidità. L'esercizio 2010 è stato caratterizzato dalle difficoltà del sistema economico locale a riprendersi dalla recessione che ha segnato il biennio 2008 e 2009. Alla contrazione dei volumi complessivamente registrata nel 2009 ha fatto seguito un anno di sostanziale stabilità, pur con grosse differenziazioni tra i diversi comparti produttivi: il settore del commercio alimentare è quello che, in generale, sembra poter uscire più velocemente dalla crisi, mentre è nel segmento non alimentare che si sono registrate le maggiori difficoltà, con conseguente accelerazione del processo di esclusione delle attività più fragili e/o meno radicate sul territorio. Il settore turistico, che nel 2009 era riuscito a contenere i danni, ha mostrato alcuni segnali di sofferenza, in taluni casi amplificati da una stagione estiva decisamente sottotono ed ormai concentrata nel solo mese di agosto[7].

Da parte camerale, il 2010 è stato caratterizzato da un forte impiego di risorse per il sostegno dell'accesso al credito a favore delle imprese del territorio anche a sostegno della liquidità.

In materia di credito è proseguito il progetto "Confiducia", in accordo con la Regione Lombardia e il sistema camerale lombardo e la partecipazione di Federfidi. Al 31/12/2010 risultano presentate 196 domande di finanziamento, di cui 181 finanziate per un importo di finanziamenti erogati pari a 13.391.855 Euro. Sul finire dell'anno, sulla base di una proposta condivisa con Regione e camere lombarde, il termine di presentazione delle domande di finanziamento è stato prorogato al 31 marzo 2011. Per il settore commercio è invece stata attivata un'apposita convenzione con il Consorzio Sondrio Confidi al terziario per favorire l'accesso al credito delle micro, piccole e medie imprese della provincia di Sondrio dei settori del commercio, turismo e servizi, denominata Confiducia Commercio. Al 31 dicembre sono state accolte 99 domande di finanziamento per un importo complessivo di 9.586.400 Euro. E' stato attivato il progetto "Liquidità" (in corso), con un fondo di 150.000 Euro finalizzato alla concessione di contributi in conto interessi su finanziamenti erogati dagli istituti di credito locali e assistiti dalla garanzia dei consorzi fidi.

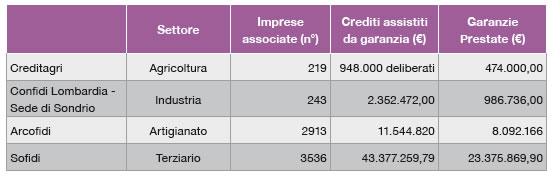

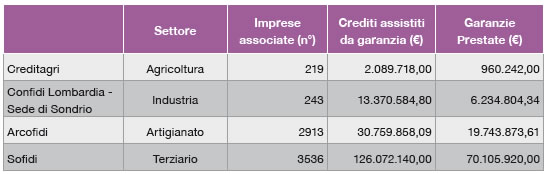

Per quanto riguarda il sistema dei confidi le tabelle seguenti riassumono il quadro relativo a numero di imprese associate, crediti erogati e garanzie prestate. La tabella 7.14a riassume i dati di flusso relativi al 2010, mentre la tabella 7.14b i dati di stock fino al 31 dicembre 2010.

Figura 7.14a - Imprese associate, crediti erogati e garanzie prestate dai consorzi fidi a imprese del territorio. Valore relativo al flusso 2010. Fonte: dati 2010 comunicati dai Consorzi Fidi locali

Figura 7.14b - Imprese associate, crediti erogati e garanzie prestate dai consorzi fidi a imprese del territorio. Valore di stock al 31 dicembre 2010. Fonte: dati 2010 comunicati dai Consorzi Fidi locali

Il sistema bancario sul territorio

Il sistema bancario nazionale anche nel 2010 attraversa una fase di ristrutturazione e razionalizzazione della sua struttura sul territorio. Infatti, rispetto al 2008 il numero di istituti di credito che hanno sede in Italia diminuisce di 11 unità nel 2009 e al 30 settembre 2010 di ulteriori 13 unità (per una variazione totale del 3%). Questa diminuzione va in parallelo con quella riguardante gli sportelli bancari che da 34.139 nel 2008 passano a 33.613 nel 2010 (-1,54%). La situazione in regione rispecchia quanto detto a livello nazionale, infatti, le banche che hanno sede in Lombardia risultano essere 180 (8 in meno rispetto al 2008) mentre gli sportelli da 6715 nel 2008 sono passati a 6606 nel 2010 (-1.62%). In provincia di Sondrio la situazione è simile: pur non essendoci variazioni nel numero di istituti (che rimangono 4 dal 2008), gli sportelli sono diminuiti di 7 unità, arrivando a 123, per una variazione rispetto al 2008 del -5%.

I riferimenti nello Statuto Comunitario e qualche confronto con le province alpine

Lo Statuto Comunitario evidenzia il ruolo chiave che negli anni è stato giocato dalle istituzioni di credito locali quali asset del sistema economico valtellinese, perché fortemente radicati sul territorio e sensibili alle tematiche dell'innovazione e dell'attenzione allo sviluppo economico e sociale del territorio oltre che disponibili a collaborare in partnership di tipo pubblico - privato che rappresentano completa applicazione del principio di sussidiarietà. Nell'articolo 7 dello Statuto si afferma: "Spicca storicamente e nella attualità la tradizione cooperativistica espressa dalla Comunità in vari settori, con particolare successo in quello del credito attraverso le due Banche Popolari Cooperative - fondate rispettivamente nel 1871 (Banca Popolare di Sondrio) e nel 1908 (Credito Valtellinese) - che hanno raggiunto una dimensione nazionale ed alta qualificazione mantenendo il proprio centro decisionale e un forte radicamento nella Provincia di Sondrio".

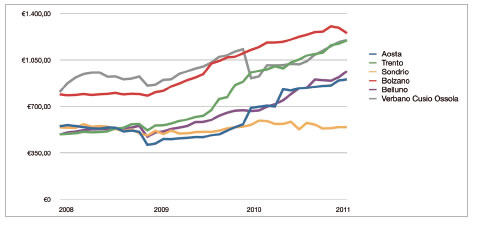

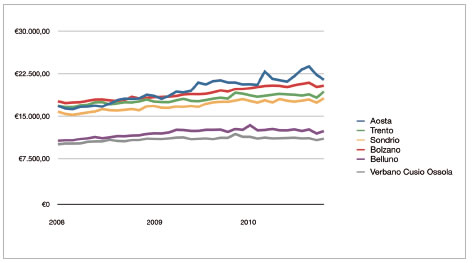

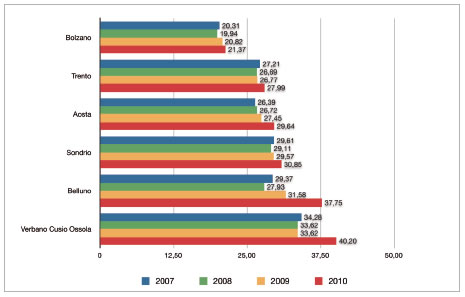

Se andiamo a fare alcuni confronti in merito alla situazione creditizia nei diversi territori alpini oggetto di analisi, possiamo considerare l'evoluzione dei depositi bancari nelle diverse province fino al 31 dicembre 2010, rappresentate nelle figure 7.15 e 7.16. Riguardo all'evoluzione storica possiamo osservare che è ad Aosta che si registrano livelli più elevati di depositi procapite, seguita da Bolzano e Trento. Sondrio si colloca in posizione intermedia con un valore procapite di depositi bancari intorno a 18.000 Euro. Nelle ultime posizioni troviamo invece Belluno e Verbania.

Figura 7.15 - Depositi bancari normalizzati per popolazione residente dal 2007 al 2010 per il totale della clientela residente. Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia

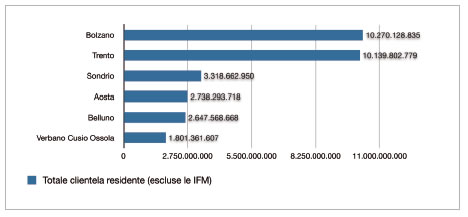

Se vogliamo invece dare uno sguardo al totale dei depositi bancari, quindi non normalizzati per popolazione residente, la fotografia è data dalla figura 7.16.

Figura 7.16 - Depositi bancari al 31/12/2010 per il totale della clientela residente in termini assoluti. Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia

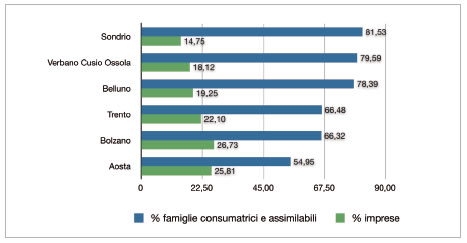

Se andiamo a vedere le quote relative a famiglie consumatrici e assimilate sul totale dei depositi a fine 2010, osserviamo che è a Sondrio che si registra la quota maggiore, superiore all'80%, seguita da Verbano-Cusio-Ossola con una percentuale del 79,5% e da Belluno al 78,39%. A Trento e Bolzano la quota è simile (66%) mentre è ad Aosta che si registra la quota più bassa di depositi per le famiglie (55%).

Simmetricamente - figura 7.17 queste tre provincie hanno le quote maggiori di depositi per le imprese. A Sondrio si registra la quota minore di depositi per le imprese (15% del totale).

Figura 7.17 - Depositi bancari al 31/12/2010 - % famiglie consumatrici e imprese sul totale della clientela residente. Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia

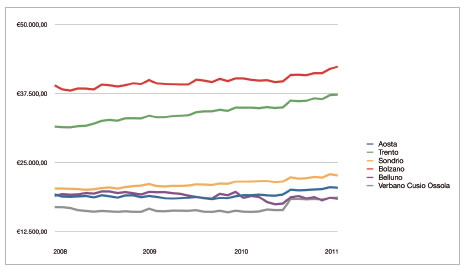

Andando a vedere l'andamento dei prestiti totali normalizzati per polazione residente (Figura 7.18), possiamo osservare che le province di Trento e Bolzano si posizionano ai primi posti fra le province alpine, seguite però a stretto giro da Sondrio, che ha mostrato un'evoluzione di crescita costante dal 2007 al 2010 nonostante la crisi, posizionandosi sempre al di sopra di Belluno, Verbania e Aosta. Belluno in particolare ha risentito maggiormente della crisi facendo registrare una significativa riduzione dei prestiti totali da fine 2009 al primo semestre 2010.

Figura 7.18 - Prestiti totali normalizzati - 2007 - 2010. Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia

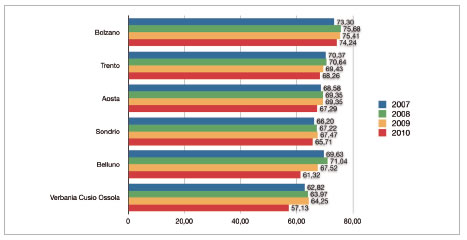

Se osserviamo la ripartizione dei prestiti totali per soggetto, possiamo rilevare che, per quanto riguarda le famiglie consumatrici ed assimilabili (figura 7.19) la quota si è mantenuta sostanzialmente stabile in alcuni territori: fra questi Bolzano dove l'oscillazione è stata fra il 20 e il 21% negli ultimi quattro anni, Trento, fra il 26 e il 27%, Aosta, dal 29% al 30%. Sondrio ha registrato un aumento delle quote di prestiti totali alle famiglie consumatrici, passando dal 26% al 29% mentre Belluno è passato da una quota di 29% a una di 37% nel 2010; per Verbania la quota corrispondente è passata dal 34% del 2007 al 40% del 2010.

Figura 7.19 - Prestiti totali per famiglie consumatrici ed assimilabili - anni 2007-2010 (%). Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia

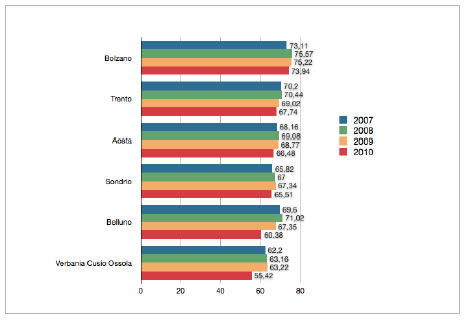

Se consideriamo invece la quota dei prestiti totali al settore produttivo - le imprese - la situazione viene registrata dalla figura seguente (figura 7.20), con quote comprese, per il 2010, fra il 57% di Verbania e il 74% di Bolzano, con Sondrio in posizione intermedia al 65%.

Figura 7.20 - Prestiti totali per imprese - anni 2007-2010 (%). Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia

Considerando che i prestiti vivi mostrano un andamento molto simile a quello relativo ai prestiti totali, possiamo osservare la quota dei prestiti vivi al settore produttivo nelle varie province (figura 7.21). La quota maggiore si registra a Bolzano e a Trento - dove però si è registrato un calo negli ultimi anni - mentre il dato più basso registrato è quello di Verbania, che negli ultimi anni ha visto la quota ridursi e passare dal 62% al 55%.

Figura 7.21 - Prestiti vivi per imprese - anni 2007-2010 (%). Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia

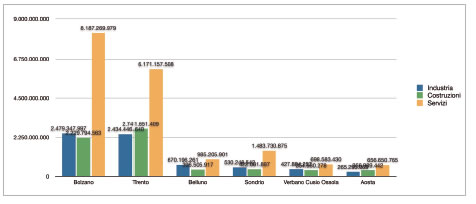

Se andiamo a esaminare la ripartizione dei prestiti vivi per settore, al 31 dicembre 2010, possiamo rilevare come la quota dei servizi sia predominante in tutti i territori, come mostra la figura 7.22.

Figura 7.22 - Prestiti vivi alle imprese per settore - anni 2007-2010 (%). Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia

Considerando infine il flusso delle sofferenze - normalizzato per popolazione residente in modo da rendere il dato confrontabile - possiamo osservare dalla figura 7.23 che dal 2007 al 2010 il flusso delle sofferenze è cresciuto in modo particolare a Bolzano - dove ha avuto un'inversione solo negli ultimissimi mesi del 2010 - e a Trento. Possiamo rilevare che il flusso delle sofferenze a Sondrio è quello che si mantiene più costante e più basso fra tutti. E' quello che è cresciuto meno nell'arco di questi ultimi anni caratterizzati dalla crisi, a conferma di una qualità del credito eccellente e di una immutata attenzione del settore bancario al supporto del sistema economico locale.

Figura 7.23 - Flusso delle sofferenze normalizzato per popolazione residente - 2007 - 2010. Fonte: elaborazione CCIAA Sondrio su dati Banca d'Italia