La situazione nel 2011

Avendo considerato la situazione anagrafica delle imprese nel capitolo 3, è opportuno comunque sottolineare il peso importante che le aziende artigiane hanno sul totale delle imprese attive in provincia, per una quota pari al 32,8% (dato più alto della media nazionale che è del 27,5% circa): si tratta, come già rilevato anche negli anni passati, di un pilastro portante dell'economia valtellinese, particolarmente evidente in alcuni settori dove il peso delle imprese artigiane si sente ancora di più (come le imprese manifatturiere o di costruzioni).

Nel 2011 il totale delle imprese artigiane registrate è stato a pari a 4.999 unità (80 in meno che a fine 2010), di cui 4.992 imprese attive. La riduzione rispetto all'anno precedente è dell'1,58% Per quanto riguarda le imprese artigiane attive si è passati da 5.074 imprese a 4.992 con una riduzione anche in questo caso dell'1,6%.

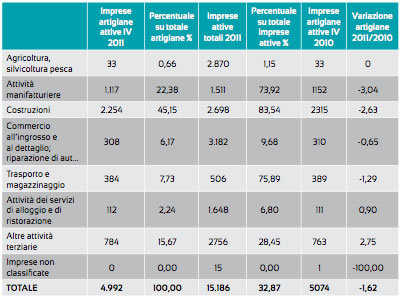

Per avere un quadro della situazione per settore possiamo osservare la tabella seguente (figura 10.1), da cui si rileva una riduzione del 3% delle imprese artigiane manifatturiere, del 2,6% delle imprese artigiane di costruzioni, dell'1,29% per le imprese artigiane di trasporto.

Figura 10.1 - Quadro riassuntivo delle imprese artigiane attive e variazione sul 2010; Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Si conferma il forte peso giocato dall'artigianato in alcuni settori, come si accennava sopra, in particolare nelle costruzioni e nel manifatturiero. L'83,5% delle imprese di costruzioni è costituito da imprese artigiane, con una quota costante rispetto al 2010; la quota aumenta rispetto al 2010 per le attività manifatturiere, che passano dal 73% al 74% del totale imprese manifatturiere: di fatto 3 su 4 imprese del settore manifatturiero sono artigiane. Se consideriamo i trasporti vale la stessa proporzione: su poco più di 500 imprese attive nel settore il 75% è costituito da imprese artigiane.

Osservando poi la variazione fra 2011 e 2010 per settore, è possibile rilevare che i dati più negativi (-3%) si sono registrati per le attività manifatturiere con una riduzione in valore assoluto pari a 35 imprese. Seguono le costruzioni, con una riduzione del 2,63% corrispondente a una riduzione di 61 imprese. Stabili alberghi e ristoranti, commercio e attività agricole. Aumentano invece le altre attività del terziario di 21 imprese (+2,75% rispetto al 2010). Complessivamente, la riduzione del settore artigiano è dell'1,6% con 82 imprese artigiane attive in meno rispetto alla situazione registrata a fine 2010.

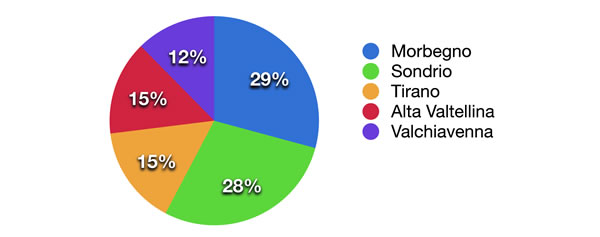

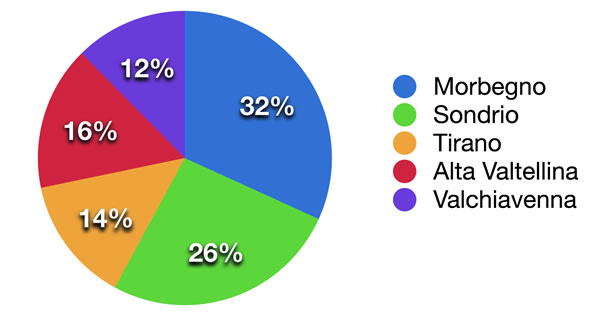

Spostando lo sguardo alla ripartizione delle imprese sul territorio provinciale nei vari mandamenti, si osserva che la maggior parte si trova nell'area di Morbegno e Sondrio, che insieme raccolgono il 58% del totale delle imprese artigiane, con un dato costante rispetto agli anni precedenti.

Figura 10.2 - Quadro riassuntivo delle imprese artigiane registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

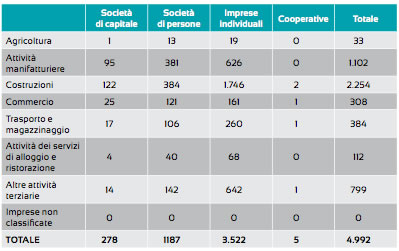

Per proseguire con l'analisi del comparto artigiano, dal punto di vista della forma giuridica, il 70,5% delle aziende artigiane valtellinesi è costituito da imprese individuali, ed il dato continua a mantenersi costante nel tempo. Se ci si confronta con i dati regionale e nazionale corrispondenti, questi sono pari al 78,39% in Italia e al 76, 05% in Lombardia.

La tabella riportata nella figura 10.3 mostra invece la natura giuridica delle imprese artigiane attive per settore, dove si evidenzia il peso delle imprese individuali sul totale delle imprese artigiane (70,55% complessivamente come indicato sopra) e per settori particolari quali le costruzioni. Pur avendo una prevalenza di imprese individuali, nelle imprese artigiane del settore manifatturiero le società di persone sono un terzo del totale. La quota di società di capitale resta costante per le imprese artigiane manifatturiere (8%) e per le imprese artigiane di costruzioni (5,4%).

Figura 10.3 - Quadro riassuntivo delle imprese artigiane per settore e forma giuridica. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

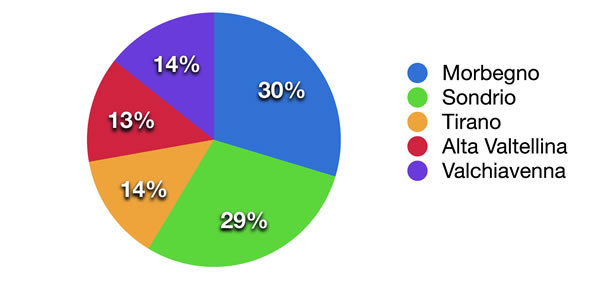

Figura 10.4 - Imprese manifatturiere artigiane registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Considerando una ripartizione sul territorio per settore, si può osservare la distribuzione delle imprese artigiane del manifatturiero, rilevando che esse sono ancora particolarmente concentrate nei mandamento di Sondrio e Morbegno, per una quota che si conferma costante e pari al 58% del totale.

Per quanto riguarda le imprese artigiane del settore delle costruzioni, si può osservare che rispetto al 2010 la quota resta costante nelle aree di Morbegno e Sondrio (59% complessivamente) e Alta Valtellina (13%). Si registra invece un leggero aumento nell'area di Tirano (14% invece di 13% nel 2010) e una riduzione equivalente in Valchiavenna (14% invece di 15% nel 2010).

Figura 10.5 - Imprese artigiane – settore costruzioni - registrate per mandamento. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

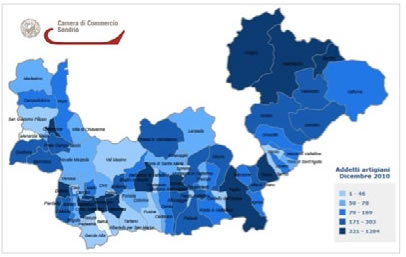

Grazie alla banca dati SMAIL, come già fatto per l'industria, possiamo osservare la localizzazione e distribuzione di imprese e addetti sul territorio: osserviamo che come già rilevato lo scorso anno l'impresa artigiana si trova concentrata[1] in particolar modo nelle aree di Morbegno, Cosio e Talamona, Berbenno, Sondrio, nel comune di Teglio e Tirano e per l'alta valle nei comuni di Bormio, Livigno e Valdidentro, senza grosse variazioni nell'anno.

Figura 10.6 – Localizzazione delle imprese artigiane - concentrazione n° di addetti al 31/12/2010 – Fonte: SMAIL CCIAA Sondrio

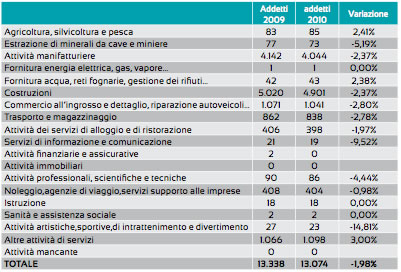

Considerando gli addetti per settore di attività economica, anche nel 2010, come nel 2009, è il settore delle costruzioni artigiane ad assorbire il maggior numero di addetti, per quanto sull'anno si registri una riduzione del 2,37%, anche a seguito di un rallentamento delle attività dell'edilizia conseguenza della difficile congiuntura. A questo riguardo, si spiega in modo ancora più evidente l'interesse ad un'edilizia sostenibile e ad un fare rete per le imprese artigiane di costruzioni, come modalità di risposta alla difficile congiuntura e come volontà di aggregazione, intendendo muovere anche verso un marchio di certificazione nuova per le imprese[2].

Seguono, poi, gli addetti alle attività manifatturiere, pari a circa un terzo del totale degli addetti artigiani con una riduzione del 2% rispetto al 2009. Complessivamente rispetto al 2009 gli addetti del comparto artigiano si sono ridotti dell'1,98%.

Figura 10.7 – Addetti imprese tipologia artigiana - dicembre 2009/ dicembre 2010. Fonte: elaborazione CCIAA Sondrio su dati SMAIL

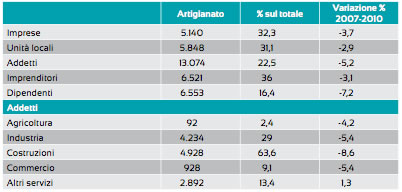

Se invece osserviamo la variazione registrata nei tre anni 2007-2010, dalla banca dati SMAIL si nota che le imprese artigiane si riducono del 3,7%, le unità locali del 2,9%. Per quanto riguarda invece gli addetti la riduzione è significativa, intorno al 5% complessivamente, con punte che arrivano all'8,6% per le costruzioni al 5,4% per attività manifatturiere e commercio, a conferma di uno scenario difficile e con necessità di identificazione di strategie per il rilancio del settore. Tutto questo, comunque, in un contesto dove l'edificazione e la ristrutturazione hanno bisogno di integrarsi in un ambiente dove il paesaggio è un asset e il turismo una vocazione. Anche commercio e industria risentono della dinamica del mercato interno, da un lato per una contrazione dei consumi e dall'altra per una ancora limitata internazionalizzazione. La dimensione delle imprese artigiane richiede necessariamente di agire in ottica di aggregazione perché per la maggior parte le imprese artigiane locali sono troppo piccole e poco strutturate per essere presenti sui mercati esteri singolarmente. Aggregazione quindi come strategia di crescita per tutte le imprese.

Figura 10.8 – Il settore artigiano -variazioni 2007 -2010 - Fonte: elaborazione CCIAA Sondrio su dati SMAIL Sondrio

L' artigianato manifatturiero

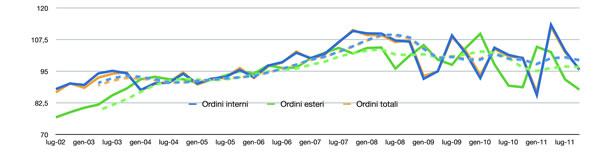

Come abbiamo evidenziato anche nel capitolo precedente sull'industria manifatturiera, l'indagine congiunturale effettuata da Regione Lombardia, Unioncamere Lombardia in collaborazione con le associazioni di categoria, permette, anche nel caso dell'artigianato, di avere la situazione monitorata nel tempo, verificando l'andamento di variabili chiave quali ordini interni ed esteri, produzione, fatturato permettendo analisi anche basate su trend di lungo periodo. Considerando la situazione degli ordinativi, possiamo osservare la figura 10.9 che permette di evidenziare sia l'andamento congiunturale sia la tendenza di lungo periodo, al netto delle componenti stagionali.

Figura 10.9 - Ordini interni/esteri e totali (numeri indice deflazionati e corretti per i giorni lavorativi) – Artigianato. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Dal grafico emerge la forte variabilità cui sono soggetti gli ordinativi sia nella componente interna sia nella componente estera, come rappresentato dai numerosi picchi positivi e negativi, con un andamento altalenante compreso fra valori indice intorno a 85 e 115. In particolare, se osserviamo i dati congiunturali relativi al 2011, possiamo osservare che le componenti interne hanno toccato valori molto bassi all'inizio dell'anno per poi risalire e successivamente registrare un altro calo significativo. Gli ordinativi esteri registrano invece cali ripetuti negli ultimi tre periodi anche se di intensità variabile. Se ci spostiamo a dare uno sguardo alle dinamiche di lungo periodo, le linee tratteggiate evidenziano per gli ordinativi interni e totali un leggero rallentamento ad inizio anno poi seguito da una ripresa ed un nuovo rallentamento che sembra avviarsi verso la fine del 2011. Sull'anno, un andamento simile si registra anche per gli ordinativi esteri che a fine 2011 mantengono trend stabile.

Gli ordini esteri a fine 2011 rappresentano circa il 4,38% del totale degli ordini: il peso dell'estero sul totale resta quindi ancora limitato a conferma di un legame forte con le dinamiche del mercato interno, legate anche ad una situazione di incertezza e limitato consolidamento della domanda anche a fronte dell'impatto delle misure adottate dal Governo a fine anno.

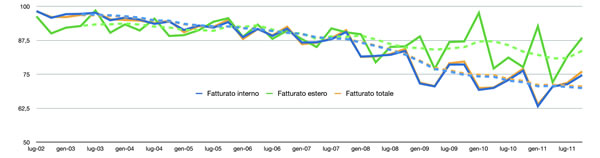

La stessa analisi può essere confermata anche per il fatturato estero: questo rappresentava il 5,64% del totale a fine 2010 e rappresenta il 5,69% del totale a fine 2011, con dati quindi costanti.

Figura 10.10 - Fatturato interno, estero e totale (numeri indice deflazionati e corretti per i giorni lavorativi) – artigianato manifatturiero – Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

La figura 10.10 permette di apprezzare l'andamento del fatturato, interno, estero e totale.

Anche qui l'osservazione dei dati congiunturali evidenzia la presenza di una significativa stagionalità rappresentata da dati altalenanti e picchi significativi, sia per il fatturato estero sia per quello interno. I dati congiunturali relativi agli ultimi trimestri mostrano valori più positivi per il fatturato estero che per il fatturato interno, con gli ultimi dati in aumento per entrambe le componenti del fatturato e con un andamento per il fatturato totale che si discosta da quello interno; questo è significativo perché evidenzia come il fatturato estero si avvii ad avere un impatto sul fatturato totale, cosa di fatto non evidenziata prima, quando l'andamento del fatturato totale coincideva sempre con quello del fatturato interno.

A livello di trend, evidenziati dalle linee tratteggiate, è possibile rilevare che i trend del fatturato interno e totale si mantengono in calo dall'inizio della crisi; il calo è andato rallentando e sembra muoversi verso una certa stabilizzazione verso la fine del 2011.

Il trend del fatturato estero mostra andamenti più variabili, sinonimo di volatilità, con un rallentamento nel 2010 e una nuova ripresa registrata a partire dall'estate del 2011.

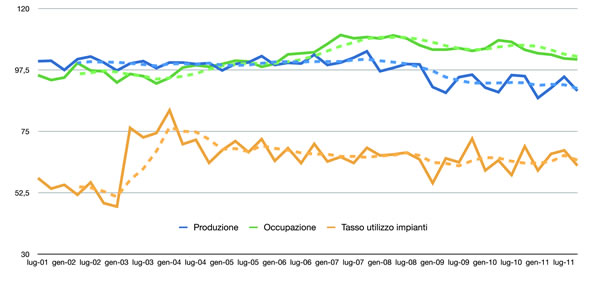

La figura 10.11 permette, invece, di apprezzare l'andamento di produzione industriale, occupazione e tasso utilizzo impianti per l'artigianato manifatturiero.

Figura 10.11 - Produzione/occupazione (valori indice) e tasso utilizzo impianti (in %) per artigianato manifatturiero. Fonte: elaborazioni CCIAA Sondrio su dati Unioncamere Lombardia

La figura 10.11 mostra le serie storiche relative a occupazione, produzione industriale e tasso di utilizzo degli impianti, con i rispettivi trend (le linee tratteggiate) per gli anni dal 2001 al 2011.

Nel 2011 la produzione industriale segna dati altalenanti ma comunque con un certo calo rispetto ai valori registrati nell'anno precedente in cui si era invece avviata una certa ripresa nella produzione dopo il calo registrato dalla seconda metà del 2008. L'occupazione è rallentata nel 2011 dopo una ripresa registrata nel 2010 (quindi con un nuovo cambio di concavità della curva). Gli ultimi dati registrati a livello congiunturale rilevano un calo e e anche il trend accenna ad un rallentamento.

Il tasso di utilizzo degli impianti nell'ultimo anno segna dati sostanzialmente stabili con valori in leggero calo a fine anno. A livello di trend ad inizio anno si registra un leggero aumento ma verso fine anno la curva accenna ad un nuovo rallentamento, evidenziando, come già rilevato, la presenza di un certo margine produttivo inutilizzato che potrebbe essere utilizzato per rafforzare una posizione sui mercati esteri. Procedere in questo senso è più difficile per imprese piccole e poco strutturate ma cominciano ad essere molte le iniziative che testimoniano una disponibilità a condividere a collaborare e all'aggregazione con l'obiettivo di una maggiore competitività da perseguire: basti pensare alla rete RACEM di imprese artigiane per la costruzione di case efficienti in montagna che coinvolge oltre trenta aziende attive sul territorio, con obiettivi di formazione e collaborazione d'impresa. In questo senso, possibili occasioni di formalizzazione e strutturazione della collaborazione - per questo progetto a titolo di esempio, ma anche per altri - sono rappresentati dal contratto di rete, occasione di crescita e innovazione delle imprese, soprattutto piccole e medie, artigiane ma certamente anche industriali[3].

Pensando ad una maggiore presenza sui mercati esteri, quindi, l'intero sistema valtellinese beneficerebbe, come già evidenziato in precedenti edizioni della relazione, ma ancora di più oggi in un momento congiunturale incerto, di un'espansione delle attività internazionali verso mercati consolidati o da esplorare con attività coordinate di sistema, in particolare verso i Paesi emergenti che secondo le prospettive manterranno tassi più elevati di crescita. Per agganciare la ripresa, le strategie possono comprendere una maggiore apertura all'estero e la ricerca di nuove nicchie di mercato, puntando sugli asset territoriali, sulle competenze delle imprese e sullo sviluppo di attività in aggregazione per competere sulla base di una più solida massa critica.

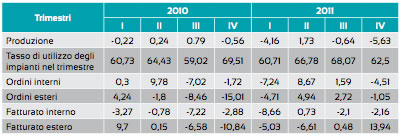

La figura 10.12 offre il quadro delle variazioni tendenziali per l'artigianato manifatturiero, dove si può osservare che i dati registrati nell'ultimo periodo sono tutti negativi rispetto a fine 2010 tranne che per quanto riguarda l'estero: gli ordinativi esteri si riducono dell'1%, ma di fatto mantengono una sostanziale stabilità, mentre il fatturato estero aumenta del 13% rispetto alla fine del 2010, a conferma comunque di una sempre crescente attenzione verso l'estero delle imprese locali.

Figura 10.12 - Variazioni tendenziali (corrette per i giorni lavorativi) delle principali variabili settore artigianato per i quattro trimestri 2010 e 2011. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

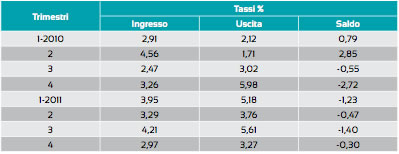

Nell'ambito dell'analisi congiunturale sono contenuti anche gli indicatori occupazionali secondo cui si osserva che i saldi sono tutti negativi nel 2011 con dati comunque in rallentamento verso la fine dell'anno. Si evidenzia però che si tratta di dati occupazionali relativi al campione di osservazione dell'indagine di Unioncamere Lombardia e non di un dato censuario.

Figura 10.13 - Indicatori occupazionali artigianato. Fonte: Unioncamere Lombardia

Nell'ambito dell'analisi congiunturale effettuata da parte delle Camere di Commercio lombarde un dato interessante è relativo agli investimenti effettuati nel 2011, che sono consistiti nell'86% dei casi in investimenti in macchinari (dato in linea con quello registrato nel 2010) per il 42% in informatica (in forte crescita rispetto al 2010) e per il 21% in fabbricati. Il 65% delle imprese ha investito più che nel 2010: 3 imprese su 4 prevedono di investire di più nel 2012, indicatore questo di un atteggiamento comunque positivo e di fiducia, forse derivante anche dai cambiamenti e dalle prospettive sopravvenute a fine 2011, nonostante dati congiunturali ancora non positivi.

Un confronto con la Lombardia

Analogamente a quanto fatto nel capitolo sull'industria manifatturiera, e come già proposto nelle precedenti edizioni della Relazione sull'andamento economico annuale, intendiamo offrire un confronto della situazione di Sondrio rispetto all'artigianato lombardo nel 2011.

Intanto, ricordiamo che la Lombardia nel contesto nazionale ha una elevata presenza di imprese artigiane, pari al 18% del totale nazionale e pari al 5% del totale delle imprese. La specializzazione produttiva caratterizza soprattutto il settore delle costruzioni (che è il 42,2% del totale) seguito dal manifatturiero (27,4%). La provincia di Sondrio anche nel 2011 si mantiene in linea con il quadro lombardo rispetto a questi dati.

Le strategie per uscire dalla crisi, da una crisi che nel 2011 si è fatta sentire dopo una timida ripresa nel 2010, sia a livello lombardo sia a livello di provincia di Sondrio risultano sempre più orientate all'aggregazione, all'innovazione (anche per tecnologie/soluzioni meno inquinanti) e all'individuazione di nicchie di mercato da sfruttare in modo congiunto, per una più forte e articolata presenza su nuovi mercati.

A livello complessivo, la percezione generale riscontrata è che dalla fine del 2011 il Paese abbia riacquistato credibilità internazionale, ma che si trovi ancora ad affrontare problemi che devono trovare soluzioni in Europa. Elemento di particolare criticità evidenziata da parte delle imprese è la liquidità introdotta nel nostro sistema bancario dalla BCE. Si richiede che essa sia immessa il più possibile nel sistema produttivo e che anche a livello regionale si supporti il credito alle imprese per quanto possibile.

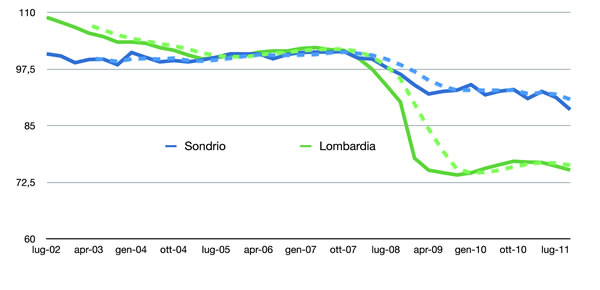

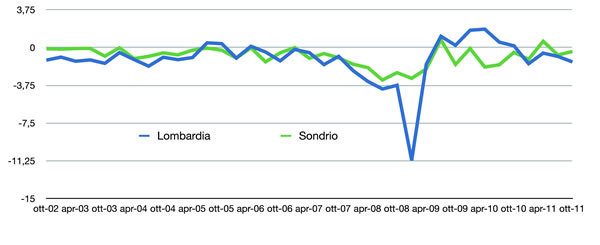

Andando ad effettuare un confronto basato sui dati rilevati dall'indagine congiunturale di Unioncamere Lombardia, possiamo osservare che il dato relativo alla produzione industriale per tutto il 2011 vede Sondrio in posizione migliore rispetto al dato complessivo lombardo con un trend che ha segnato un calo più significativo rispetto al dato della provincia di Sondrio.

Figura 10.14 – Indice produzione industriale (destagionalizzato) - Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

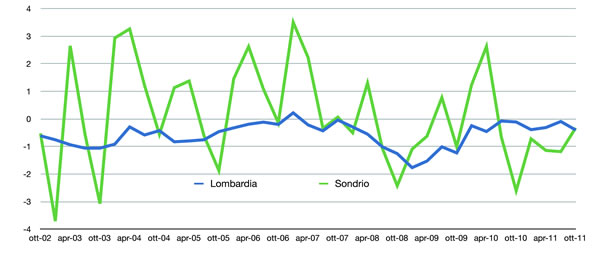

Se passiamo, poi, a considerare l'andamento dell'occupazione, possiamo rilevare come la Lombardia, dal 2002, abbia sempre avuto variazioni negative del dato sull'occupazione, con i picchi di variazione più negativa registrati a fine 2008 e con dati in miglioramento di fatto fino a fine 2010. Nel 2011 le variazioni sono ancora negative, ma ci si avvicina anche molto allo zero e le variazioni prima dell'ultimo trimestre sembra possano tornare positive. Gli ultimi dati registrati danno, invece, una variazione ancora negativa.

Sondrio, come avevamo già evidenziato in passato, ha avuto un andamento più volatile, legato anche a una forte componente di stagionalità nell'occupazione. Nell'ultimo anno, di fatto, dal picco negativo registrato nella seconda metà del 2010, le variazioni sono ancora negative ma in fase di progressivo miglioramento, muovendo verso lo zero.

Figura 10.15 – Occupazione – variazione congiunturale destagionalizzata - confronto Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Infine, se osserviamo la dinamica del fatturato, possiamo rilevare che i dati di Sondrio hanno registrato variazioni congiunturali meno negative di quelle presenti a livello lombardo. In Lombardia il picco negativo viene segnato a fine 2008. Dopo il periodo più buio della crisi, il momento di ripresa fa segnare dati molto più positivi per la Lombardia invece che per Sondrio. Le variazioni riportate nel grafico sono di fatto sempre negative per Sondrio; anche per la Lombardia sono di poco sopra lo zero a fine 2009. Nell'ultimo anno i dati di variazione tornano negativi e di fatto sono coincidenti per Sondrio e per la Lombardia.

Figura 10.16– Fatturato – variazione congiunturale destagionalizzata - confronto Lombardia e Sondrio. Fonte: elaborazione CCIAA Sondrio su dati Unioncamere Lombardia

Riferimenti nello Statuto Comunitario e confronti con le province alpine

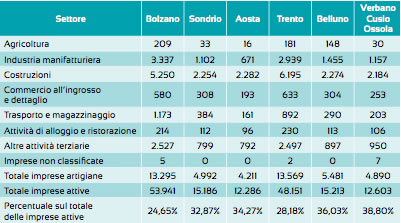

Lo Statuto Comunitario, riconoscendo le diverse vocazioni produttive della Valtellina, sottolinea anche il ruolo giocato dal comparto artigiano. L'artigianato rappresenta, infatti, un settore di importanza primaria sia nel tessuto economico nazionale sia in tutte le province alpine con cui, nel quadro delle indicazioni fornite dallo Statuto Comunitario si mette a confronto la perfromance di Sondrio. La percentuale di imprese artigiane sul totale delle imprese attive va dal 24,6% di Bolzano al 38,8% di Verbano- Cusio-Ossola. La tabella 10.a permette di apprezzare per ogni attività economica il numero di imprese artigiane attive e la quota di queste sul totale delle imprese attive del territorio.

Figura 10.a - Confronto presenza imprese artigiane attive nelle diverse province alpine. Fonte: elaborazione CCIAA Sondrio su dati Stockview

Come si può notare è il settore delle costruzioni quello che presenta la maggior concentrazione di imprese artigiane; ad Aosta più di un'impresa artigiana su due (54,2%) opera nel settore dell'edilizia, mentre nelle altre province la percentuale è più bassa ma rimane fra il 39,9% di Bolzano e il 45,6% di Trento. Altra attività economica che presenta un numero elevato di imprese artigiane sul totale è l'industria manifatturiera, con una quota che mediamente è di circa 21-26% delle imprese artigiane.

Rispetto al 2010 si osserva una diminuzione delle imprese in quasi tutte le province: Sondrio registra la riduzione maggiore (-1,62%) seguita da Belluno (-1,30%), Verbano-Cusio-Ossola (-1,29%), Aosta (-1,27%) e Trento (-0,90%). Unica variazione positiva è da registrarsi a Bolzano con lo 0,4% delle imprese artigiane in più rispetto al 2010.

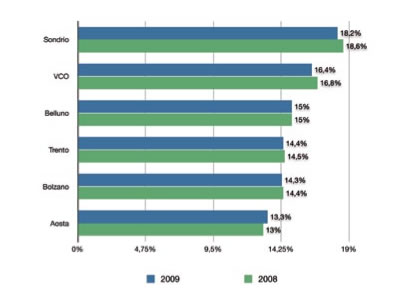

Osservando l'incidenza dell'artigianato sul valore aggiunto totale, anche se questo è calcolato a prezzi correnti, si rileva che Sondrio, pur non avendo la percentuale maggiore di imprese artigiane sul totale delle imprese attive, è quella dove l'artigianato ha la quota maggiore (18,2%) sul valore aggiunto totale. Nel Verbano-Cusio-Ossola tale quota è del 16,4%, a Belluno del 15%, a Trento del 14,4%, a Bolzano del 14,3% e ad Aosta del 13,3%.

Il grafico (figura 10.b) presenta anche il dato relativo al 2008 per osservare l'evoluzione dell'indice e permette di rilevare che rispetto al 2008 in tutti i territori ci sono state solo delle leggere variazioni.

Figura 10.b – Percentuale incidenza del settore artigiano sul valore aggiunto totale a prezzi correnti. Anno 2009-2008. Fonte: elaborazione CCIAA Sondrio su dati Istituto Guglielmo Tagliacarne