Abbiamo già evidenziato nel quadro relativo all’anagrafe delle imprese che il settore terziario è uno dei comparti principali del sistema economico valtellinese. Si assiste ad una progressiva terziarizzazione del sistema con una riduzione di imprese attive nel campo agricolo ed un aumento delle imprese del commercio, servizi e turismo.

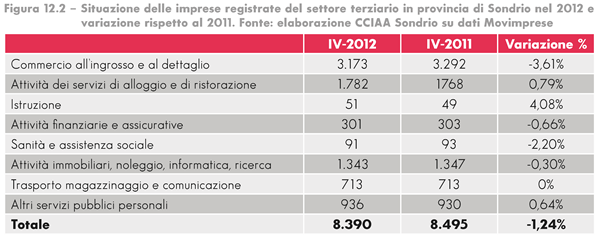

Le imprese attive del terziario, comparto costituito dalla somma di commercio, servizi e attività di alloggio e ristorazione, rappresentano a fine 2012 il 53,65% del totale delle imprese attive, con un leggero incremento rispetto al 2011 quando le imprese del comparto erano il 53,2% del totale. In modo specifico, possiamo osservare che a fronte di una contrazione delle imprese attive pari al 2,5% del totale, le imprese del terziario segnano una riduzione dell’1,24%. Osserviamo che sono le imprese del commercio a registrare la contrazione maggiore (-3%), quelle dei servizi rimangono costanti, mentre le imprese attive nel settore dell’alloggio e ristorazione segnano un aumento dello 0,8%, unico segno positivo nelle variazioni 2011/2012. Nel primo trimestre 2013 le imprese attive del settore commercio registrano una contrazione dello 0,7% rispetto a fine 2012, quelle delle altre attività del terziario segnano -0,4% e quelle delle attività dei servizi di alloggio e ristorazione una riduzione dello 0,5% rispetto a fine 2012.

Figura 12.1 - Consistenza delle imprese registrate nel settore terziario per comparto di attività in provincia di Sondrio nel 2012. Fonte: elaborazione CCIAA Sondrio su dati Movimprese

Già nel 2011 si era registrata una leggera riduzione delle attività del commercio (-1%) che continua e aumenta nel 2012 con una riduzione del 3% rispetto al 2011. La quota delle imprese attive nel commercio è del 20% del totale imprese attive e sfiora il 40% delle imprese del terziario. Le altre attività del terziario riguardano il 21% del totale delle imprese attive e superano il 40% delle imprese attive nel terziario. Infine, le attività relative a servizi di alloggio e ristorazione sono l’11% del totale delle imprese attive e circa il 20% del totale delle imprese del terziario.

Nel confronto con la quota lombarda possiamo osservare ad esempio una maggiore concentrazione di attività di alloggio e ristorazione: a Sondrio è il 10,8% del totale e in Lombardia il 6,28%; se consideriamo la quota di tali attività all’interno del comparto del terziario, è il 21% a Sondrio e il 9,9% a livello lombardo.

Se si considerano le variazioni, si può osservare che per le imprese attive gli unici segnali di variazione positiva, e quindi di aumento, sono per attività editoriali, di informazione e comunicazione (+5,7%), attività di istruzione (+4%) e attività di noleggio (+4%) e servizi di alloggio (+0,8%). Si riducono invece le attività legate ai trasporti (-2,11%), al commercio, come già evidenziato, (-3,6%); segnano una contrazione anche le attività immobiliari (-1,48%), attività di assistenza sanitaria (-2,15%) e altre attività professionali, scientifiche e tecniche (-1,6%). Complessivamente, come si accennava, la riduzione nel comparto è dell’1,24%. Attraverso la banca dati SMAIL è possibile osservare l’andamento dell’occupazione con riferimento ad unità locali con addetti e addetti presenti sul territorio. Si tratta di un’analisi che riveste particolare interesse per un comparto quale quello del terziario così presente sul territorio locale sia in termini di imprese sia di assorbimento di addetti, ivi compresi dipendenti e imprenditori.

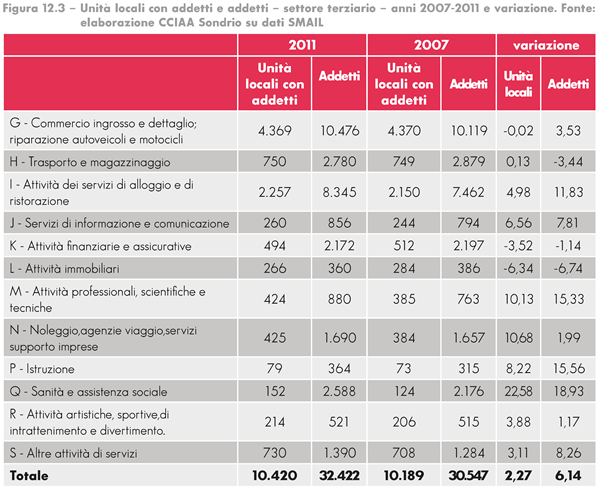

La figura 12.3 permette di osservare la situazione delle unità locali e degli addetti nel 2007 e nel 2011 e la variazione registrata in questi quattro anni: a fine 2011 le unità locali con addetti nel terziario sono 10.420; erano 10.189 a fine 2007. L’incremento è quindi del 2,27%. Rispetto agli addetti si osserva che a fine 2011 erano 32.422 e a fine 2007 30.547, con un incremento del 6% circa. Non si dispone ancora dei dati relativi al 2012 ma sul fronte di unità locali e addetti nei quattro anni oggetto di osservazione, dove il primo - fine 2007 - è prima della crisi che ha investito il sistema economico occidentale, si evidenzia comunque un aumento sia sul fronte delle unità locali, sia degli addetti, per un comparto che rappresenta il più consistente nel sistema economico provinciale. Se si considerano i settori all’interno del comparto, si rileva che l’incremento maggiore in termini di unità locali ha riguardato le attività di assistenza alla persona (sanità e assistenza alla persona (+22%)), di noleggio (+10%) e attività professionali scientifiche e tecniche (+10%). Seguono gli incrementi di unità locali per le attività di istruzione (+8%) e servizi di informazione e comunicazione (+6,5%). Se si considerano invece gli aumenti nel numero di addetti, questi hanno riguardato soprattutto attività professionali, scientifiche e tecniche (+15%) e attività dei servizi di alloggio e ristorazione (con un incremento degli addetti pari all’11,8%). Contrazioni nel numero di unità locali si registrano nelle attività finanziarie e immobiliari; restano stabili le unità locali del commercio e trasporto. Rispetto agli addetti, si riducono gli addetti nei trasporti, e, simmetricamente alle unità locali, nelle attività immobiliari e finanziarie, che risentono in modo particolare della crisi.

Nella considerazione delle variazioni che abbiamo osservato, è opportuno ricordare che nella banca dati SMAIL gli addetti sono gli occupati. A fine 2011 gli addetti hanno superato i 32.000: come accennato, gli addetti del terziario crescono, e passano dal 55% del totale al 56% del totale degli addetti.

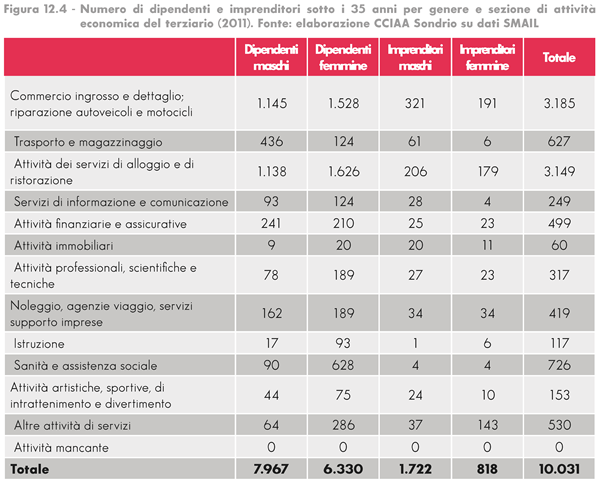

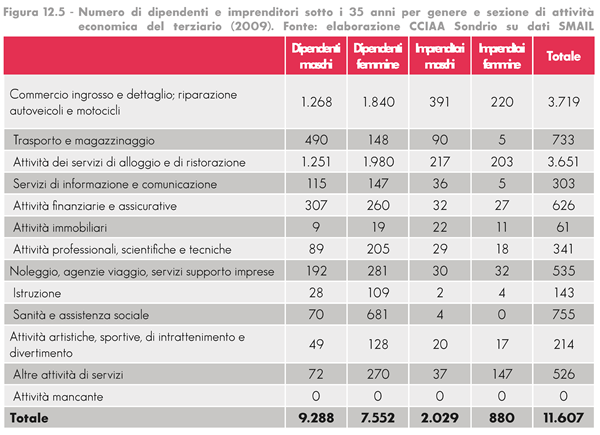

Nella considerazione del focus sulla componente giovanile e sul contributo fondamentale dei giovani al sistema economico, specie in tempo di crisi, considerando i giovani, dipendenti e imprenditori presenti nel settore terziario, le due figure 12.4 e 12.5 permettono di effettuare dei confronti sulle fotografie scattate a fine 2009 e 2011.

Complessivamente gli addetti (dati dalla somma di dipendenti e imprenditori) sotto i 35 anni sono a fine 2011 circa 10.000, il 30,9% del totale. A differenza dell’andamento complessivo, che ha visto un aumento degli addetti in questi settori pari all’1% nel periodo 2009-2011, gli addetti sotto i 35 anni occupati nel terziario hanno registrato nel periodo 2009-2011 una contrazione; in valore assoluto sono diminuiti di 1.576 unità, per una riduzione del 13%. E’ evidente quindi come gli effetti della crisi siano più marcati verso i giovani e coloro che sono all’inizio della propria carriera lavorativa, con posizioni spesso non ancora consolidate e quindi con maggiori probabilità di perdere il lavoro. Sono in particolare le dipendenti donne a subire una riduzione ancora più marcata: dal 2009 al 2011 le dipendenti donne sotto i 35 anni nel comparto segnano una riduzione del 16%, quella dei dipendenti uomini del 10%. Sul fronte degli imprenditori, le donne segnano una riduzione minore di quella degli uomini (-7% a fronte di -13% per gli imprenditori uomini sotto i 35 anni nelle imprese del terziario).

Il settore del commercio

Il 2012 sarà ricordato come l’anno più difficile per i consumi dal secondo dopoguerra: a novembre 2012 l’indice dei consumi (Icc) ha registrato un calo del 2,9% sull’anno e dello 0,1% sul mese precedente. Stando alle rilevazioni dell’Istat, nei primi nove mesi del 2012, il potere d’acquisto delle famiglie ha registrato una flessione dal punto di vista tendenziale del 4,1%. Resta nelle famiglie una continua percezione di peggioramento della propria condizione economica, cosa che si riflette sulla contrazione delle capacità di spesa, che ha raggiunto i minimi storici. In Italia quindi anche nel 2012 i consumi delle famiglie hanno segnato significative contrazioni.

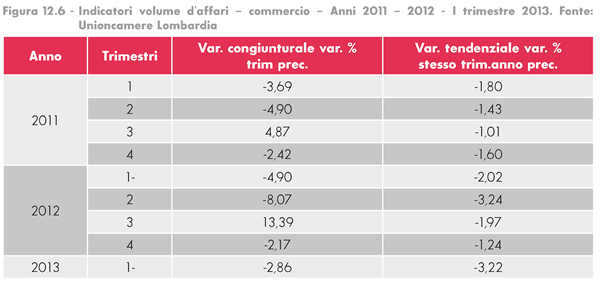

È stato introdotto anche un nuovo indicatore macroeconomico mensile di disagio sociale, chiamato Misery Index Confcommercio (MIC), dove vengono considerate le componenti relative al mercato del lavoro, la disoccupazione ufficiale, la cassa integrazione, gli scoraggiati e il tasso di variazione dei prezzi di beni e servizi acquistati in alta frequenza. Il MIC rappresenta una misura del disagio sociale: a fine 2012 ha raggiunto il massimo ed è raddoppiato in soli sei anni, dall’inizio del 2007 all’inizio del 2013. E’ naturalmente correlato con la povertà assoluta. Si prevedono oltre 4 milioni di persone assolutamente povere nella media del 2013, rispetto al dato certificato dall’Istat di 3,5 milioni circa per il 2011. Affermando che le persone assolutamente povere erano meno di 2,3 milioni nel 2006, in cinque anni ci sono stati circa 615 nuovi poveri al giorno, con previsioni ancora di notevole crescita1. Spostandosi alla dimensione regionale e locale, l’andamento del settore del terziario, commercio e servizi è monitorato attraverso la rilevazione congiunturale effettuata da Unioncamere Lombardia e un’indagine campionaria di imprese operanti nel comparto2. In Lombardia, a fine 2012 per l’andamento del commercio (volume d’affari) si registra una variazione congiunturale positiva del 4,8% rispetto al terzo trimestre 2012, mentre a livello tendenziale - rispetto cioè al trimestre finale del 2011 - si registra una riduzione del 5%. Come a fine 2011, anche a fine 2012 la variazione congiunturale è positiva, ma se ci si confronta con gli andamenti sull’anno, nel 2012 si registra un ulteriore peggioramento rispetto all’anno precedente.

In provincia di Sondrio, gli indicatori congiunturali corrispondenti, rilevati trimestralmente evidenziano che il settore del commercio registra ancora un andamento negativo, tranne che nel terzo trimestre, quando la variazione rispetto al trimestre primaverile mostra dati positivi. Tale dinamica si era registrata già anche nel 2011. La variazione positiva per il trimestre estivo si può collegare all’aumento nei volumi d’affari legata alle dinamiche turistiche del periodo. Se invece si considerano le variazioni sull’anno, si registrano soltanto segni negativi, con dati comunque in miglioramento negli ultimi due periodi dopo il picco negativo del -3% registrato nel secondo trimestre rispetto al secondo trimestre 2011. A inizi 2013 i dati sono ancora negativi sia dal punto di vista congiunturale sia tendenziale, con dati in peggioramento rispetto alla rilevazione congiunturale precedente.

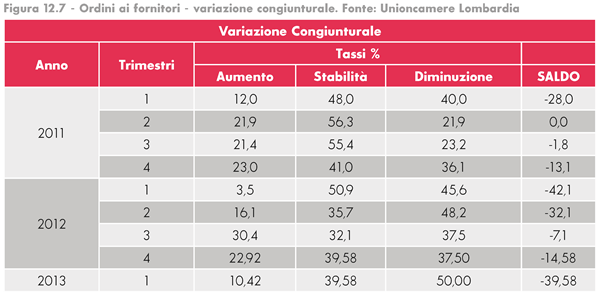

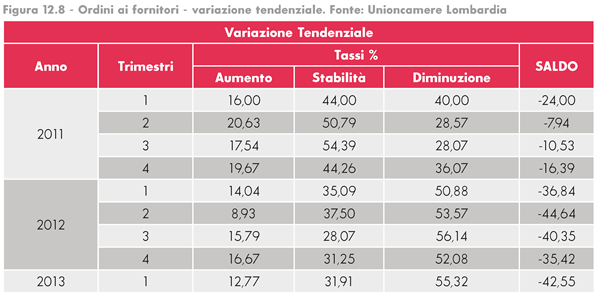

Osservando poi gli ordini ai fornitori, le due tabelle che seguono propongono sia le variazioni congiunturali sia quelle tendenziali.

Rispetto alle variazioni congiunturali, nel 2012 i dati sono ancora negativi: i saldi sono anche nel 2012 sempre negativi, e fortemente negativi, specie nei primi due trimestri; poi, nel terzo trimestre, si registra un saldo negativo in netto rallentamento, ma il saldo relativo all’ultimo periodo del 2012 segna un ulteriore peggioramento. Gli ordini restano stabili per un gruppo di imprese comprese fra il 35% e il 50% nei vari trimestri; nel 2011 le stesse erano comprese fra il 41 e il 56% ed è evidente quindi una contrazione di circa il 5% di imprese che passano fra quelle con ordini in calo. Se si dà uno sguardo ai primi dati rilevati nel quadro dell’indagine congiunturale all’inizio del 2013, il saldo relativo al primo trimestre 2013 segna una nuova contrazione, più negativa del dato di fine anno.

Considerando le variazioni tendenziali, si osserva che i dati sono sempre negativi, come nel 2011 e nel 2010: mentre nel 2011 i saldi erano stati generalmente meno negativi di quanto registrato nel 2010, nel 2012 i saldi tornano ad essere più negativi di quanto precedentemente registrato, anche se nell’ultimo periodo si registra un rallentamento nei saldi negativi, che passano da -44% del secondo trimestre a -40% del terzo e -35% del quarto (quest’ultimo dato molto simile a quanto registrato a fine 2011). E la situazione non sembra ancora migliorare nemmeno ad inizi 2013, quando il saldo registrato segna valori ancora in peggioramento.

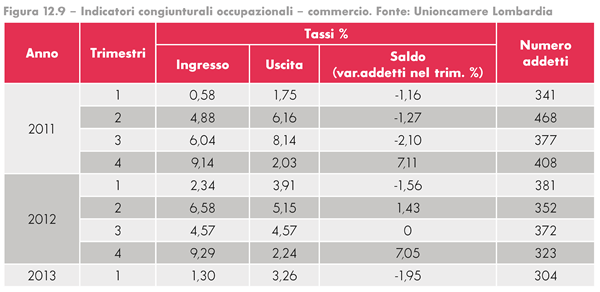

Non può mancare nell’indagine congiunturale anche uno sguardo alla dinamica dell’occupazione nel commercio, secondo le rilevazioni dell’indagine congiunturale effettuata; dai dati rilevati emerge che il saldo nel 2012 è positivo in tutti i trimestri, tranne che nel primo: il tasso d’ingresso è superiore a quello d’uscita, specie nel quarto trimestre. Mentre nel 2011 il saldo è stato positivo solo a fine anno, nel 2012 è negativo solo nel primo trimestre dell’anno. Saldo negativo nel primo trimestre dell’anno anche nel 2013, a giudicare dai primi dati disponibili dalle ultime rilevazioni congiunturali, con una certa contrazione quindi nel numero di addetti corrispondente.

Dai dati dell’Osservatorio nazionale del commercio che sono presentati nella tabella 12.10, si conferma che il 48,4% del totale dei metri quadrati adibiti al commercio in sede fissa riguarda esercizi di vicinato (+0,2% rispetto al 2011), il 37,5% strutture di media grandezza (lo 0,3% in meno rispetto al 2011) mentre il restante 14% strutture grandi. Considerando la concentrazione degli esercizi sul territorio provinciale si evidenzia che il 92,3% degli esercizi commerciali è di vicinato (lo 0,2% in meno del 2011), il 7,36% è di media grandezza e lo 0,3% è di grandi dimensioni. In confronto con il 2011, si osserva una diminuzione dello 0,8% nella superficie totale del commercio in sede fissa. Questa riduzione è dovuta ad una contrazione dello 0,5% della superficie degli esercizi di vicinato e dell‘1,5% per le medie strutture di vendita. Non ci sono invece variazioni per le grandi strutture di vendita. Dal punto di vista del numero degli esercizi, si osserva che si riducono di 30 unità gli esercizi di vicinato e di 5 le medie strutture di vendita.

Nel commercio, gli investimenti delle imprese effettuati nel 2012 sono stati nel 78% dei casi superiori a quelli effettuati l’anno precedente con una previsione di investimenti maggiori per il 2013 nel 40% dei casi, dati in ulteriore crescita rispetto a quanto era stato rilevato l’anno precedente, quando erano il 58% le imprese che prevedevano investimenti in crescita. Nella ripartizione degli investimenti, circa il 22% del totale è stato in macchinari, il 26% in fabbricati, il 18% in informatica e il 20% in altre tipologie di investimento.

Il settore dei servizi

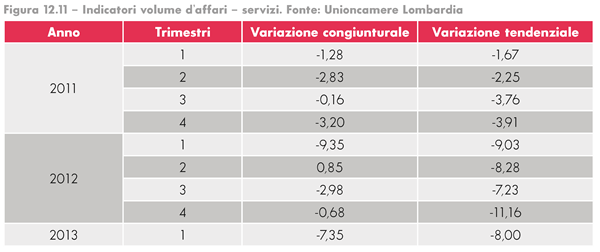

Considerando ora il settore dei servizi3, nel 2012 vengono registrati dati ancora negativi, come nel 2011 e nel 2010, sia a livello congiunturale sia a livello tendenziale. Solo nel secondo trimestre la variazione congiunturale del volume d’affari è positiva, altrimenti in tutti gli altri trimestri le variazioni sia congiunturali sia tendenziali sono negative. E si tratta, specie per le variazioni sull’anno, di riduzioni più negative di quelle registrate nel 2011. Nei primi tre trimestri del 2012 le variazioni tendenziali sono negative ma segnano leggeri miglioramenti per poi però segnare un netto peggioramento a fine anno con una riduzione dell’11% rispetto a fine 2011. Peggioramento a livello congiunturale ma leggero miglioramento a livello tendenziale, sia pure con risultati ancora negativi, sono le prime indicazioni che emergono dalle rilevazioni relative ai primi dati del 2013.

Considerando le attività economiche, i dati mostrano una riduzione del volume di affari, sia congiunturale sia tendenziale, per diversi comparti, in modo specifico per il commercio all’ingrosso, per i servizi avanzati e per quelli alle persone, dove un segno negativo si ha sia a livello congiunturale sia tendenziale. Invece, trasporti e informatica registrano segno positivo rispetto al trimestre precedente ma negativo sull’anno (per i trasporti +7% congiunturale e -2,32% tendenziale; informatica +3,26% e -10,37%). Il settore delle costruzioni qui registra un dato congiunturale positivo ma molto negativo a livello tendenziale (-14%). Il commercio all’ingrosso è invece il settore dove si registra la riduzione tendenziale peggiore (-27%).

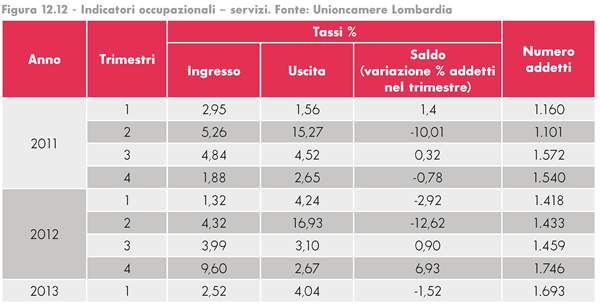

Osservando la situazione occupazionale, il settore dei servizi ha registrato saldi negativi, per le imprese oggetto dell’indagine campionaria, nel primo e secondo trimestre 2012, mentre, successivamente, i saldi sono stati positivi, anche se tornano nuovamente negativi ad inizi 2013.

In particolare è da notare, sullo scorcio dell’anno, come la variazione di addetti nel trimestre del settore alberghiero e delle costruzioni abbia segno negativo a fronte di aumenti significativi nei trasporti (+25%).

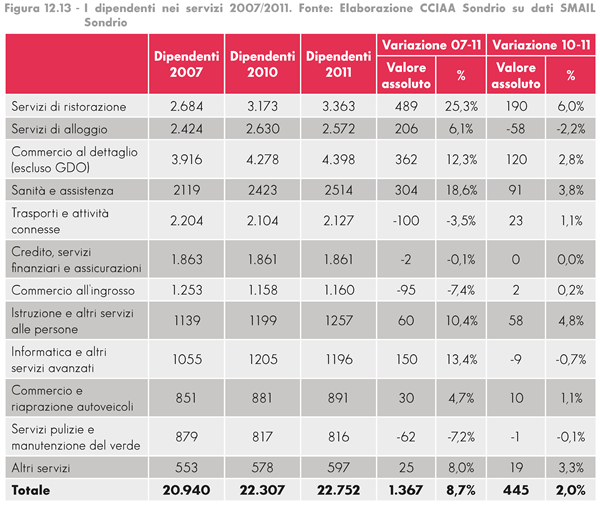

Gli investimenti nel settore dei servizi, sempre con riferimento al campione oggetto dell’indagine di Unioncamere, hanno registrato un aumento, del 3,5% rispetto a quanto dichiarato nella rilevazione precedente: per le imprese che hanno investito, per il 58% delle imprese gli investimenti correnti sono previsti in aumento, per il 33% delle imprese senza variazioni e solo per l‘8% delle imprese in diminuzione rispetto al 2011. Gli investimenti hanno riguardato per il 53% dei casi macchinari, per il 30% fabbricati e per il 38% investimenti in informatica. Gli investimenti realizzati sono stati circa il 4,3% del fatturato. Se consideriamo l’andamento occupazionale dei dipendenti nel comparto dei servizi, dalla banca dati SMAIL emerge che nel periodo 2007/2011 si registra un aumento dell’8,7% e del 2% nel periodo 2010/2011. Si registrano delle contrazioni, nell’ultimo anno disponibile, per i dipendenti nei comparti di servizi di alloggio (-2,2%), informatica (-0,7%) e servizi di manutenzione del verde (-0,1%).

Il sistema socio economico in cui viviamo oggi è sempre più interdipendente, globale e basato sulla conoscenza; in questo contesto il settore dei servizi assume un ruolo sempre più importante come motore di crescita e di innovazione. L’innovazione nei servizi rappresenta uno strumento importante dalle elevate potenzialità pervasive. La Commissione Europea - DG impresa ha negli ultimi anni puntato molto sul ruolo dei servizi ad elevato contenuto di conoscenza come elemento propulsore di innovazioni nei servizi e trasversalmente nell’intero sistema. A livello complessivo, il settore dei servizi riguarda circa i due terzi dell’occupazione e del prodotto interno lordo europeo. Il comparto diventa progressivamente più importante anche per attività legate all’innovazione, ma l’innovazione nei servizi non è ancora così diffusa come nel settore manifatturiero e la quota di imprese dei servizi che innovano può ancora crescere. I fatti insegnano poi che per il settore dei servizi particolarmente strategica è l’innovazione non tecnologica. A questo proposito, ricordiamo che all’interno dell’iniziativa Europe INNOVA, facendo seguito a comunicazioni della Commissione relative all’opportunità di sviluppare una strategia europea per favorire l’innovazione nei servizi, è stata realizzata l’azione KIS -IP - “European Innovation Platform for Knowledge Intensive Services”, con 7 reti settoriali nei settori dell’ICT, delle energie rinnovabili, dei servizi legati allo spazio, delle tecnologie “mobile”, delle industrie creative, di costruzione e di contenuto digitale. Si tratta di una iniziativa volta a favorire lo sviluppo e il testing di nuovi meccanismi di supporto per imprese attive nel settore dei servizi, promuovendo la collaborazione di partners pubblici e privati e mettendo a disposizione le pratiche che meglio rispondessero alle sfide che le imprese si trovano a dover affrontare. In particolare è stata promossa la realizzazione di un “business club” con 100 giovani imprese innovative nel settore dei servizi e ad elevato potenziale di crescita, favorendo la presentazione in eventi europei, l’incontro con potenziali finanziatori e la realizzazione di un premio europeo per l’innovazione nei servizi.

Di fatto, quindi, a livello europeo, viene enfatizzato il ruolo dei servizi e la promozione di un’azione di rete, strategici per rafforzare la competitività. Il valore della rete poi è promosso a tutti i livelli; ricordiamo ad esempio il “Bando per la creazione di reti di imprese - Programma ERGON”, progetto promosso da Regione Lombardia con lo scopo di definire e realizzare attività a sostegno del sistema delle micro, piccole e medie imprese lombarde tramite il processo di aggregazione delle imprese in rete, cui ha aderito anche la Camera di Commercio di Sondrio. In modo specifico l’iniziativa si rivolge a sviluppo di reti di impresa nel settore del terziario, secondo logiche di aggregazione. La partecipazione al bando è stata notevole in provincia di Sondrio con 42 imprese coinvolte in reti finanziate (un numero superiore a quelle di Cremona, lo stesso numero di province come Pavia e solo pochissime meno di Mantova): di queste 20 sono microimprese, 16 piccole imprese e 6 medie imprese, per un investimento totale superiore ai 4 milioni di Euro, ed un contributo pari a oltre 2 milioni di Euro, per un contributo medio per impresa di 50.000 Euro circa.

I prezzi al consumo

Dal luglio 2010 è attiva anche sul territorio locale la rilevazione dei prezzi al consumo. Si tratta di un’attività messa in atto dalla Camera di Commercio di Sondrio, finanziata dall’Unione italiana delle Camere di Commercio ed avviata in collaborazione con la Camera di Commercio di Monza e Brianza che non ha rilevazioni ufficiali dell’Istat. La rilevazione dei prezzi ha riguardato un paniere di beni e servizi significativi per permettere di inserire anche Sondrio nel quadro delle città italiane e fare confronti su costi, spese alimentari, variazione per trasparenza verso consumatori e verso commercianti.

Lo scenario nazionale evidenzia che l’inflazione resta persistente, nonostante la crisi, e i prezzi al consumo registrano ritmi di crescita intorno al 3%; in provincia di Sondrio, tra il 2011 e il 2012, c’è stato un rallentamento di questa dinamica con un aumento dei prezzi alimentari più contenuto, entro l’1,2%. Dalle rilevazioni è emerso che il costo del carrello si è ridotto dello 0,2% nel semestre gennaio/luglio 2012 rispetto al semestre precedente.

Se si confronta la situazione di Sondrio con quella media italiana dal gennaio 2010 a luglio 2012 l’aumento dei prezzi è stato pari al 4,6% in Italia, al 4,3% in Lombardia e solo al 2,6% a Sondrio. A Sondrio, quindi, il carrello della spesa costa circa l’1% in meno rispetto al resto della Lombardia; sul fronte del costo dei servizi, Sondrio, pur in presenza di aumenti, rimane una delle città più virtuose. Il monitoraggio semestrale, con le ultime rilevazioni condotte in luglio 2012 e gennaio 2013, ha riguardato 37 punti vendita di Sondrio e dintorni (ipermercati, supermercati, hard discount, dettaglio alimentare, panetterie e macellerie) dove sono stati rilevati i prezzi di 23 prodotti di acquisto frequente, 20 alimentari e 3 per la cura della casa e della persona, che rappresentano il 45% della spesa per beni di largo consumo confezionato. Complessivamente sono state raccolte 1.200 quotazioni di prezzo. In luglio è emerso che circa la metà dei prodotti del paniere presenta a Sondrio prezzi inferiori rispetto alla media lombarda, e tra questi vi sono prodotti di primissima necessità quali pane, acqua minerale, olio, pasta e diversi prodotti freschi. A Milano, la città più cara della Lombardia, si spende l’8,8% in più rispetto a Sondrio, a Lodi il 3,7% in meno. Per quanto riguarda i prodotti tipici - per cui era stato introdotto un paniere ad hoc nel 2011 comprendente formaggio Valtellina Casera, bresaola (punta d’anca), pizzoccheri, polenta, sciatt e i vini DOCG Inferno, Grumello e Sassella in virtù delle specificità di Sondrio in questo senso - tra 2011 e 2012 sono aumentati i prezzi dei pizzoccheri dell’8,5%, della polenta (prodotto di gastronomia) del 3,7%, e, in misura minore, degli altri prodotti del paniere. Confrontando i dati di luglio 2011 e luglio 2012, si evidenza un aumento nel costo della spesa pari a circa 25 Euro l’anno per le famiglie di Sondrio, contro i 57 per quelle lombarde e i 53 Euro della media italiana.

Nel settore dei servizi sono stati visitati 64 punti vendita (pizzerie, bar, lavaggi auto, gommisti, estetisti, parrucchieri e lavanderie) per raccogliere circa 300 quotazioni di prezzo. Per i servizi oggetto della rilevazione, una famiglia spende mediamente 1.600 Euro all’anno. A Sondrio aperitivi, bevande, brioche, toast e panini al bar costano leggermente meno rispetto alla media lombarda, nonostante le consumazioni al bar siano in generale più care dello 0,7%. Nell’ultimo anno i prezzi sono aumentati meno a Sondrio che nel resto della regione. La situazione è diversa invece per la pizza: un pasto in pizzeria a Sondrio costa mediamente 8,26 Euro contro i 9,05 della Lombardia, ma nell’ultimo anno il prezzo di Sondrio è aumentato in misura maggiore. I servizi alla persona forniti da estetisti e parrucchieri sono più convenienti a Sondrio, e in generale i livelli dei prezzi sono migliori rispetto alla media lombarda: a Varese, che risulta la città più cara, costano il 13,3% in più. Relativamente a riparazioni e lavaggio auto, i prezzi tra luglio 2011 e luglio 2012, sono lievemente calati a Sondrio, mentre aumentano nel resto della Lombardia.

In un’ottica di confronto con aree alpine simili, se si considerano gli andamenti dei capoluoghi di altre province alpine, come Aosta, Belluno, Bolzano, Trento e Verbano Cusio Ossola, sul paniere alimentare, si osserva che per il carrello della spesa Sondrio si posiziona quale terza meno cara su sei, con un costo del 2,6% inferiore alla media.

Le rilevazioni sono sempre state condotte da Ref, una società specializzata, per conto della Camera di Commercio, in accordo con l’Unione Commercio, Turismo e Servizi provinciale e con l’Unione Artigiani della Provincia di Sondrio.

Dalle ultime analisi di rilevazione dei prezzi al consumo, effettuati sempre da REF in gennaio 2013, emerge che nella seconda parte del 2012 l’inflazione al consumo ha avviato un graduale percorso di rallentamento, che REF spiega in buona misura dovuto ad un effetto statistico favorevole determinato dal superamento dello “scalino IVA” (tra settembre 2011 e settembre 2012 le variazioni tendenziali sono state infatti sollecitate dall’aumento delle imposte indirette ed in particolare dall’innalzamento di un punto dell’aliquota ordinaria dell’Iva, passata dal 20% al 21%). La traiettoria cedente dell’inflazione, che nei primi mesi del 2013 si è portata sotto la soglia del 2%, ha quindi risentito della congiuntura economica non favorevole: la durata e la gravità della crisi hanno finito per favorire un rapido deterioramento delle valutazioni delle famiglie circa la situazione presente e prospettica dei bilanci familiari. Ne hanno subìto le conseguenze maggiori i consumi interni, che hanno visto tornare indietro le lancette dell’orologio come mai era successo nei precedenti periodi di recessione.

Le famiglie residenti nel territorio di Sondrio hanno visto accelerare la dinamica inflativa alimentare: i prezzi relativi al paniere di 23 prodotti di largo consumo sono mediamente aumentati del 2,2% nel periodo compreso tra gennaio 2012 e gennaio 2013. I rincari registrati a Sondrio risultano lievemente più sostenuti rispetto alla media dei principali capoluoghi lombardi e alla media nazionale. Sondrio condivide in buona misura le tensioni che nell’ultimo anno hanno colpito alcuni generi (es.: tonno, caffè, uova) sulla scia delle tensioni che hanno investito i mercati di produzione.

Più nello specifico, gli adeguamenti ai listini si sono concentrati nella seconda metà del 2012: il recupero registrato tra luglio 2012 e gennaio 2013 (+2,3%) compensa il calo della prima parte dell’anno, fenomeno che invece non aveva trovato riscontro nel resto della Lombardia e del territorio nazionale. Complessivamente dall’inizio dell’attività di monitoraggio sui prezzi al consumo messa in campo dalla Camera di Commercio di Sondrio in collaborazione con REF Ricerche, la variazione cumulata dal paniere di prodotti selezionati è pari al 4,9% a Sondrio, al 5,2% in Lombardia e al 5,6% in Italia. Le famiglie di Sondrio hanno dunque sopportato una minore inflazione. Considerando i livelli dei prezzi alimentari, i consumatori residenti a Sondrio sostengono un costo della spesa alimentare che risulta leggermente inferiore (-1,1%) a quello medio delle famiglie lombarde. Milano è la città lombarda più cara, Como quella più economica.

Restando sul territorio, le possibilità di risparmio aumentano tenendo conto anche delle offerte (sulla scia della crisi delle vendite, l’indicatore della pressione promozionale nella GDO ha raggiunto livelli storicamente molto elevati): a gennaio 2013 rispetto ai prezzi delle referenze di marca, le promozioni offrono possibilità di risparmio che arrivano sino al 45%4. Nonostante gli aumenti dell’ultimo anno, Sondrio rimane uno dei capoluoghi di provincia lombardi dove i servizi alla persona (parrucchiere, estetista) ed i servizi per la manutenzione dell’auto risultano più convenienti. Al contrario, i prezzi delle consumazioni al bar sono lievemente più cari (ma gli aumenti negli ultimi dodici mesi sono più contenuti: questo elemento suggerisce un progressivo fenomeno di convergenza fra territori). A dispetto di una dinamica inflattiva significativa tra gennaio 2012 e gennaio 2013, Sondrio, dalle analisi di REF, rimane una delle città più virtuose se si considerano i costi dei servizi, elemento connotativo del territorio.

Le cooperative sociali

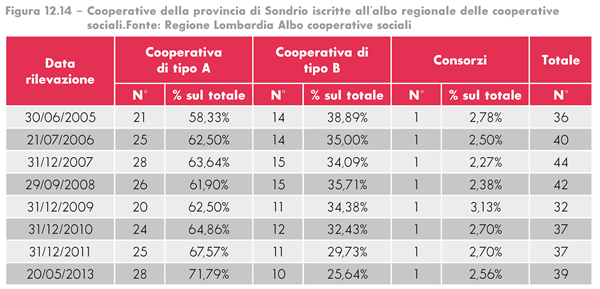

Nel quadro delle attività relative ai servizi ricordiamo anche il ruolo svolto dalle cooperative sociali. Si tratta di un tipo di società cooperativa con una caratteristica specifica: quella della mutualità e della presenza di soci volontari che invece non sono previsti nelle cooperative tradizionali. Ricordiamo la distinzione, nelle cooperative sociali, fra le cooperative di tipo A e quelle di tipo B. Stando alla definizione, le cooperative di tipo A sono quelle che si occupano della gestione di servizi socio - sanitari, assistenziali ed educativi. Le cooperative di tipo B, invece, svolgono attività diverse - agricole - manifatturiere, commerciali o di servizi - finalizzate all’inserimento lavorativo di persone svantaggiate. Per Statuto devono perseguire l’interesse della comunità alla promozione umana e all’integrazione sociale dei cittadini. E’ possibile anche per le cooperative sociali agire in forma consorziata. A Sondrio si registra ancora la presenza di un solo consorzio, Sol.Co. Ricordiamo che la gestione dell’Albo Regionale delle cooperative sociali è stata affidata alle Province con D.G.R. n 5536 del 10 ottobre 2007.

Dalla figura si nota che al 31 dicembre 2012 risultano iscritte all’albo 39 cooperative sociali, 2 in più che a fine 2011, con un aumento di 3 unità per le cooperative di tipo A e una diminuzione di 1 unità per le cooperative di tipo B.

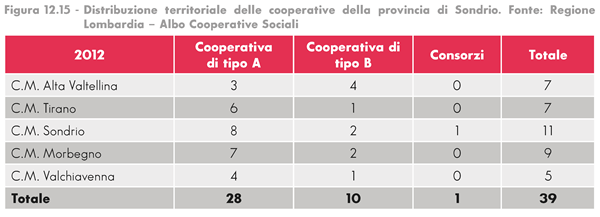

Considerando poi la distribuzione delle cooperative sociali sul territorio della provincia di Sondrio, si può osservare che il mandamento di Sondrio si conferma quello con il maggior numero di cooperative sociali (11, 1 in più dell’anno precedente), seguito dal mandamento di Morbegno (9, come nel 2011) e poi dall’Alta Valtellina e dal Tiranese, che mostrano uno stesso numero di cooperative sociali. Nel Tiranese si è registrato un aumento di 1 cooperativa, mentre in Alta Valtellina e Valchiavenna il numero di cooperative sociali è rimasto invariato.

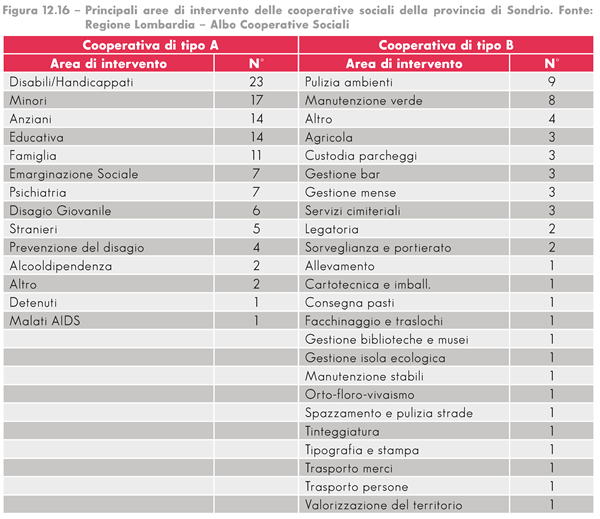

Per quanto riguarda le principali aree di intervento dichiarate dalle cooperative di tipo A e di tipo B operative sul territorio locale, tenuto conto che una stessa cooperativa si può concentrare su più attività, si conferma che gli interventi con disabili, minori ed anziani sono quelli prevalenti, subito seguiti da azioni di carattere educativo con particolare attenzione alla famiglia. Per quanto riguarda invece le cooperative di tipo B, con l’obiettivo di favorire l’integrazione di cittadini svantaggiati, vi sono iniziative di diverso tipo, per un ventaglio di azioni che vanno dalla manutenzione del verde alla pulizia degli ambienti, ad attività legate all’agricoltura.

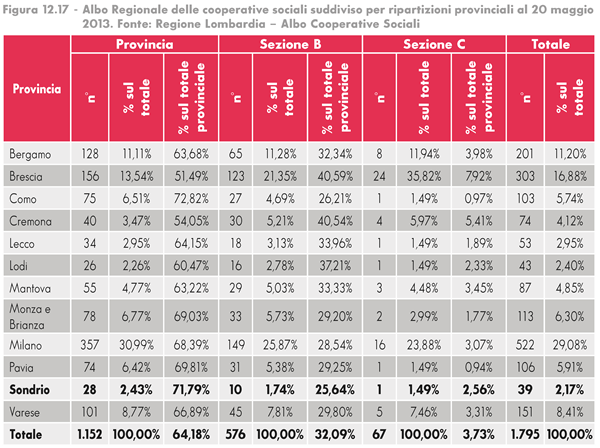

Complessivamente, il totale delle cooperative sociali in Lombardia al 20 maggio 2013 è di 1.795 (erano 1.669 nel 2011), per un aumento del 7,5%. Le cooperative sociali della provincia di Sondrio rappresentano il 2,17% del totale regionale, valore stabile rispetto al 2011. A livello regionale le cooperative di tipo A rappresentano il 64,18% del totale, quelle di tipo B 32,09% del totale; rispetto al 2011 si registra un leggero incremento del peso delle cooperative di tipo B pari a 0,5% circa. In provincia di Sondrio le cooperative di tipo A sono il 71,79% del totale, quelle di tipo B il 25,64 % del totale, con un aumento del peso delle cooperative di tipo A rispetto al 2011 pari al 4% circa.